Sdílejte nás

Datum

24.06.2024

Délka

13 min

V posledních měsících jsme svědky dynamických změn v úrokových sazbách, které mají hluboký dopad na širokou škálu finančních aktivit od úvěrů až po investiční trhy. V tomto důkladném průvodci prozkoumáme, jaký vliv mají tyto úrokové sazby na vaše investiční rozhodnutí a co můžete očekávat od nadcházejících zasedání hlavních centrálních bank. Zjistíte, jak se můžete nejlépe připravit na budoucí ekonomické výkyvy a jak efektivně navigovat v proměnlivém finančním prostředí. Přečtěte si, jak diverzifikace portfolia a spolupráce s odborníky z Wizion Capital mohou zvýšit vaše šance na úspěch v nejistých časech.

Úrokové sazby postupně klesají

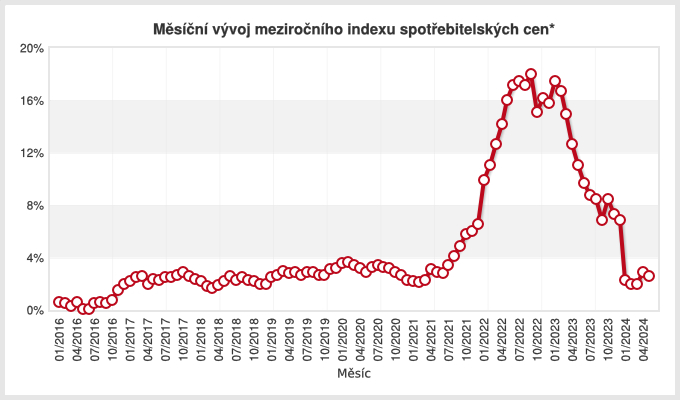

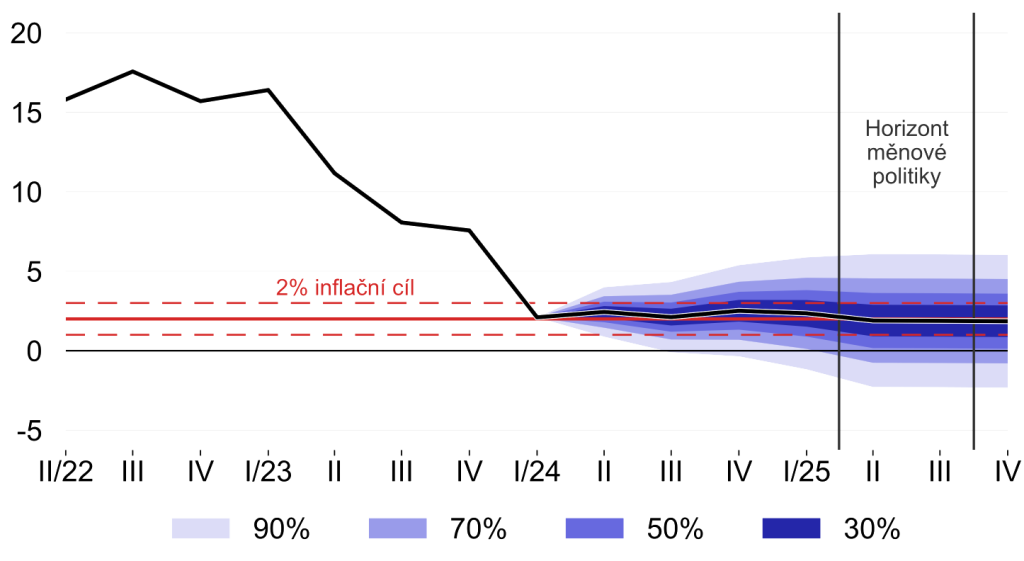

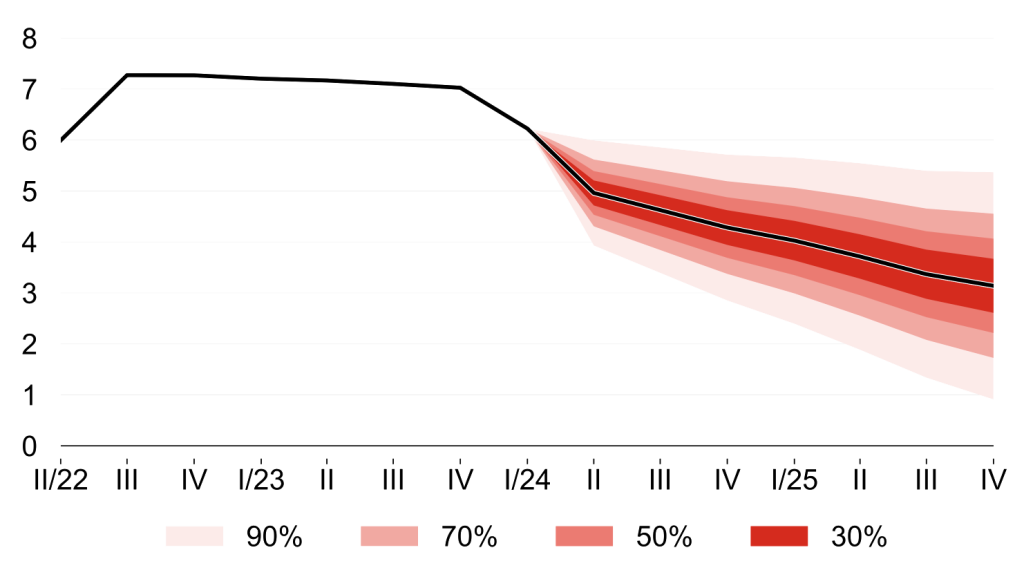

V posledních měsících jsme svědky klíčové změny v monetární politice České národní banky (ČNB), která započala postupné snižování úrokových sazeb již v prosinci 2023. Ze špičkových hodnot kolem 7 % se úrokové sazby snížily na současných 5,25 %. Tento krok byl reakcí na ústup inflace, která po období vysokých hodnot spadla na relativně stabilních 2,6 %.

Důvodem pro snižování sazeb je snaha vyhnout se deflaci, tedy stavu, kdy ceny zboží a služeb klesají dlouhodobě, což může vést k závažným ekonomickým problémům, včetně snížení spotřeby a investic. Sazby byly původně zvýšeny jako obranná reakce na rostoucí inflaci, která byla důsledkem globálních ekonomických výzev, včetně dodavatelských řetězců a zvýšené poptávky po pandemii COVID-19.

Aktuální snižování sazeb je signálem, že inflace je pod kontrolou a ekonomika potřebuje podporu pro další růst. Pro spotřebitele a podnikatele to znamená levnější úvěry, což může stimulovat spotřebu a investice. Nicméně, pro úspory to znamená nižší výnosy z vkladů a spořících účtů, což může být demotivující pro spoření.

V kontextu těchto změn je klíčové sledovat další kroky ČNB a její prognózy pro budoucí ekonomický vývoj, které mohou dále ovlivnit finanční trhy a ekonomiku jako celek.

Úrokové sazby v eurozóně a v USA

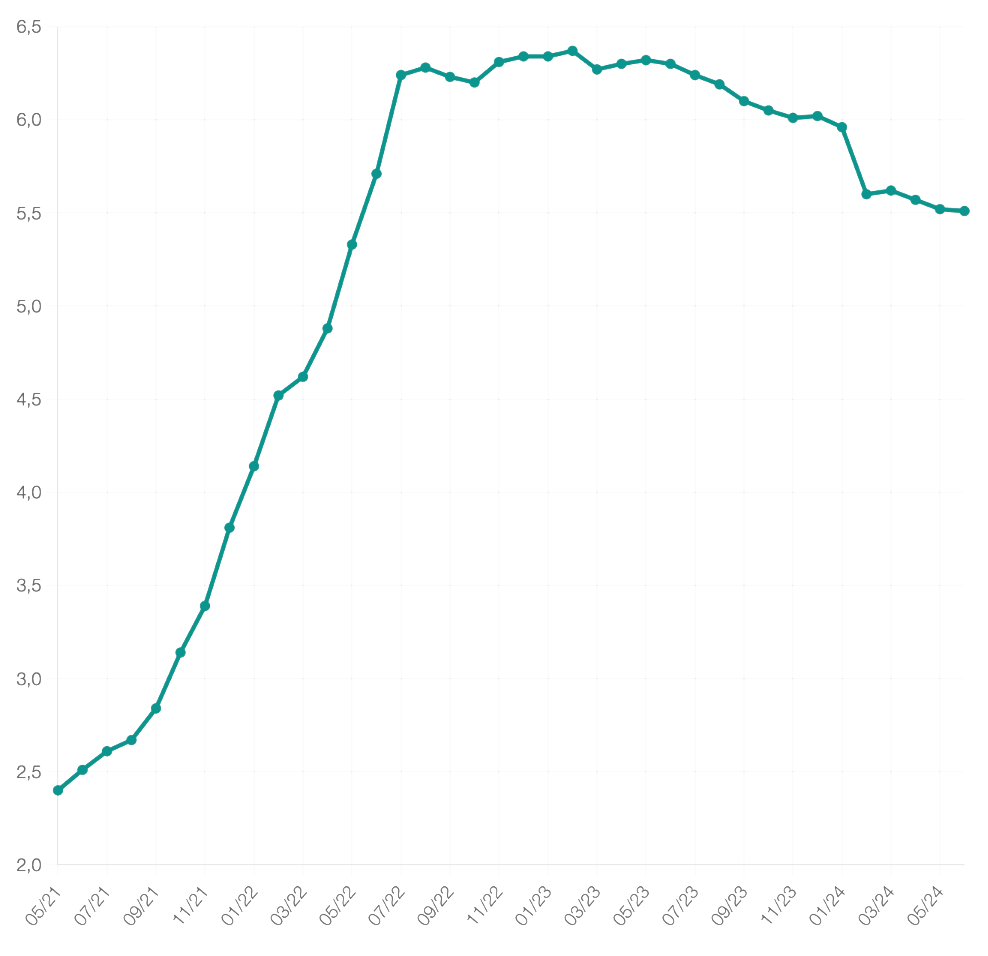

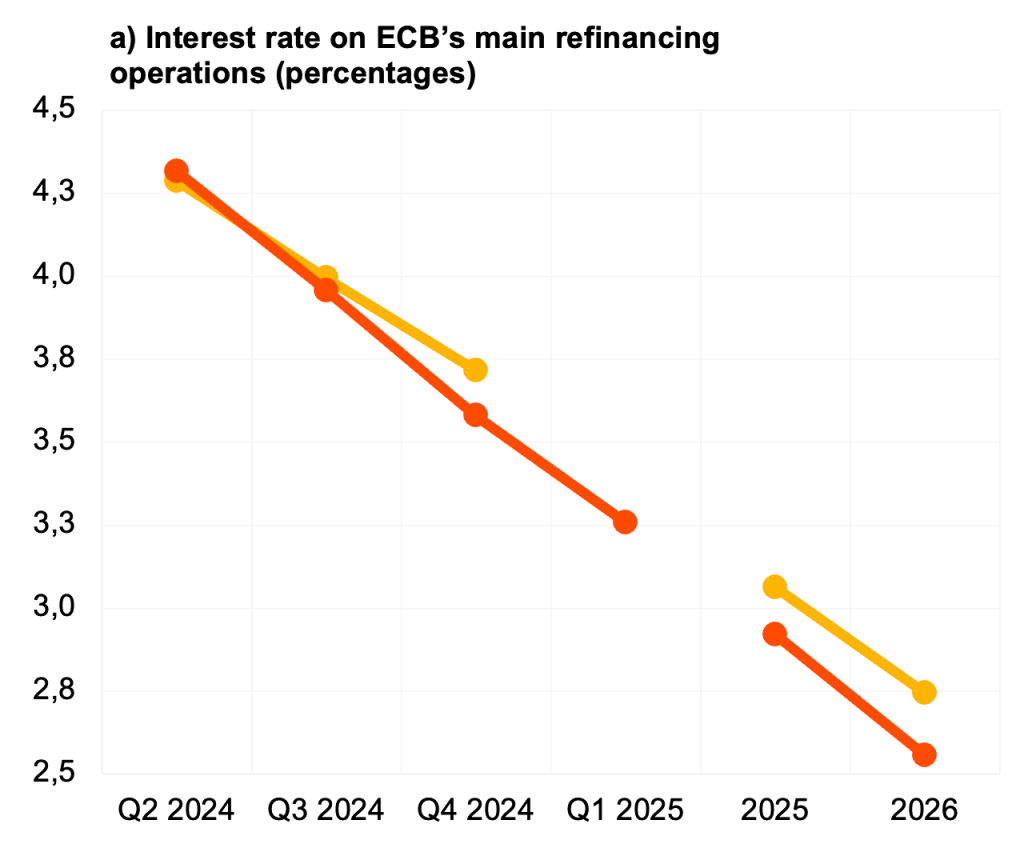

V mezinárodním kontextu došlo nedávno k významnému rozhodnutí Evropské centrální banky (ECB), která 6. června poprvé snížila úrokové sazby z 4 % na 3,75 %. Tento krok byl učiněn navzdory nejistotám o dalším vývoji inflace. Hlavním impulsem pro snížení byl narůstající tlak ze strany podnikatelské a bankovní sféry, kde hrozilo, že mnoho společností by mohlo skončit v úpadku. Hlavním cílem ECB je zabránit krachu klíčových ekonomických subjektů, což by mohlo mít dalekosáhlé negativní důsledky pro celou evropskou ekonomiku.

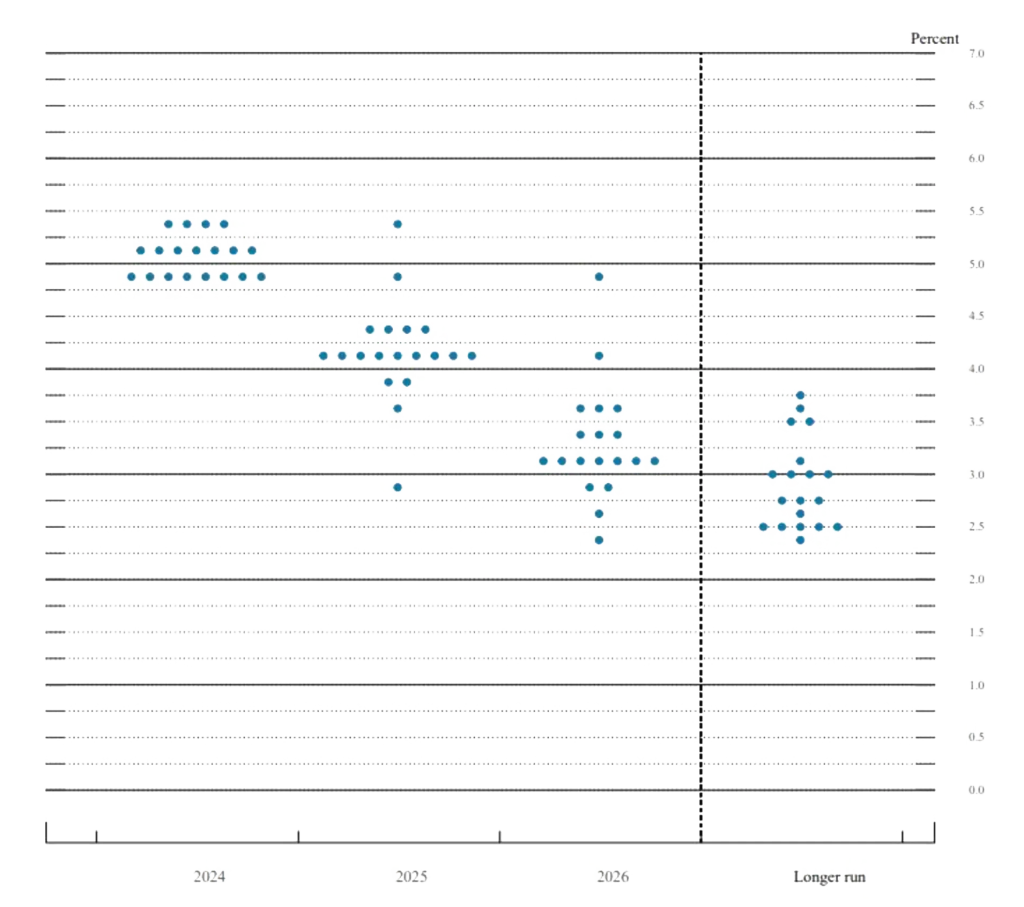

Na druhou stranu, situace ve Spojených státech zůstává nestabilní, neboť existují výrazní inflační tlaky, zejména v sektoru služeb. Federální rezervní systém (FED) zatím neimplementoval žádné snížení úrokových sazeb. Přestože se na začátku roku očekávalo až čtyřnásobné snížení sazeb, aktuální predikce naznačují, že k takovému kroku dojde maximálně dvakrát, pokud vůbec.

Tento rozdíl v přístupech mezi ECB a FED zdůrazňuje různé ekonomické podmínky a politické tlaky, kterým čelí centrální banky na obou stranách Atlantiku. Zatímco Evropa se snaží proaktivně řešit potenciální ekonomickou krizi, USA zdá se adoptují více vyčkávací postoj kvůli trvající inflační nestabilitě. Tyto rozdílné strategie mají důležité implikace pro globální finanční trhy a měly by být důkladně sledovány investory, kteří se snaží navigovat v proměnlivém ekonomickém prostředí.

Důsledky aktuální monetární politiky

Aktuální monetární politika má zásadní dopad na různé aspekty finančního sektoru a ekonomiky jako celku. Rozhodnutí centrálních bank o úrokových sazbách nejenže ovlivňuje ceny a dostupnost úvěrů, ale také hodnotu vkladových produktů a celkovou dynamiku na finančních trzích. V době, kdy se ekonomiky snaží vyrovnat s následky globálních událostí, jako jsou pandemie nebo geopolitické napětí, se stává správné pochopení těchto dopadů klíčové pro efektivní finanční plánování a investování.

V reakci na inflaci a ekonomický růst centrální banky upravují úrokové sazby, což přímo ovlivňuje spotřebitelské a podnikové chování. Snížení sazeb může povzbudit větší půjčování a investice, zatímco jejich zvýšení může mít za cíl ochlazení přehřáté ekonomiky. Tyto změny nejenže ovlivňují dostupnost a náklady úvěrů pro domácnosti a podniky, ale také zasahují do výnosů z vkladových produktů a mohou způsobit výkyvy na akciových a dluhopisových trzích. A vzhledem k tomu, že se dnes vyskytujeme ve fázi snižování základních sazeb, je vhodné podívat se na klíčové dopady.

Úvěry a nemovitosti

|

Snižování úrokových sazeb má přímý a významný dopad na schopnost domácností a podniků využívat cizí kapitál. V době nižších úrokových sazeb se úvěry stávají dostupnějšími a atraktivnějšími, neboť potenciální dlužníci nejenže získávají lepší úrokové sazby, čímž na úrocích ušetří, ale často si mohou dovolit půjčit si i vyšší částky. Toto umožňuje domácnostem snáze financovat velké nákupy, jako jsou domy nebo auta, a podnikům rozšířit operace nebo investovat do nových projektů. |

| Jedním z přímých dopadů snížení úrokových sazeb je také oživení realitního trhu. Levnější kapitál často vede ke zvýšení poptávky po nemovitostech, což může vyhnat ceny nemovitostí nahoru. Tento fenomén může mít různé důsledky - zatímco pro některé to znamená větší dostupnost vlastního bydlení díky nižším úrokovým sazbám, pro ostatní to může znamenat vyšší ceny, které mohou být nad jejich finančními možnostmi. Tento trend vyžaduje pozorné sledování, jelikož může mít široké ekonomické a sociální důsledky pro celou společnost. |

|

Vklady a spoření

Pokles úrokových sazeb, zavedený centrálními bankami jako nástroj k podpoře ekonomického růstu, má přímý dopad na úrokové sazby spořicích produktů. Tradiční spořicí účty, termínované vklady, stavební spoření a další vkladové produkty nabízejí v období nízkých úrokových sazeb méně atraktivní výnosy. Toto snížení úrokových sazeb znamená, že úspory uložené v těchto produktech generují nižší příjmy, což může být pro spořitele demotivující, zvláště v době, kdy inflace nadále eroduje kupní sílu uložených peněz.

V současném ekonomickém klimatu, kdy úrokové sazby na vkladových účtech dlouhodobě nedosahují úrovně inflace, se stává reálná hodnota úspor postupně nižší. Tento jev nutí mnohé investory přehodnotit své strategie a hledat alternativní způsoby, jak ochránit hodnotu svého kapitálu před inflací. Ačkoliv nízké úrokové sazby mohou podporovat spotřebu a investice do různých aktiv, pro konzervativní spořitele to představuje výzvu, jak efektivně spravovat své finanční zdroje v nejistém ekonomickém prostředí.

Investice a trhy

Snižování úrokových sazeb má za cíl stimulovat ekonomickou aktivitu tím, že zlevňuje náklady na kapitál pro podniky, což jim umožňuje rozšiřovat operace a zvyšovat investice. Tento mechanismus obvykle vede k růstu akciových trhů, jelikož investoři očekávají, že zvýšená podnikatelská aktivita povede k lepším finančním výsledkům a vyšším ziskům společností. Vzhledem k tomu, že společnosti mají přístup k levnějším úvěrům, mohou více investovat do rozvoje a inovací, což je vnímáno pozitivně investory a může podporovat růst cen akcií.

Na druhé straně je důležité vzít v úvahu, že tržní očekávání a sentiment hrají klíčovou roli ve vývoji akciových trhů. Přestože trend snižování úrokových sazeb obecně podporuje akciové trhy, jakékoliv negativní změny v očekáváních mohou vést k rychlým obratům. Například, v reakci na oznámení FED o možném zpomalení snižování sazeb může dojít k náhlým propadům cen akcií, pokud trhy přehodnotí potenciál pro budoucí růst.

Zároveň jsou zde investiční nástroje jako reverzní repo operace, které jsou přímo ovlivněné úrokovými sazbami. Repo fondy, které tyto operace provádějí, pociťují pokles výnosů v důsledku snížení základních úrokových sazeb. Toto snížení výnosů ovlivňuje investorů, kteří v těchto fondech drží kapitál, což může znamenat nižší atraktivitu těchto investičních instrumentů v období nízkých sazeb. Tato dynamika poukazuje na důležitost diverzifikace investičního portfolia a nutnost přizpůsobení investiční strategie aktuálním ekonomickým podmínkám.

Jaké úrokové sazby očekávat na dalších zasedání?

V nadcházejících měsících se pozornost investičního světa zaměří na rozhodnutí klíčových centrálních bank, které mohou významně ovlivnit globální finanční trhy. Česká národní banka (ČNB) se chystá na zasedání 27. června, kde s velkou pravděpodobností dojde ke snížení úrokových sazeb o 0,25 % na hladinu 5 %. I když někteří analytici spekulují o možném větším snížení, očekává se, že bude toto snížení vzhledem k vývoji jádrové inflace posledním v tomto roce, pokud nedojde k neočekávaným dramatickým změnám v inflačních trendech. Předpokládá se, že stávající úrokové sazby by mohly zůstat beze změn až do konce roku, s možností dalšího snížení až v roce 2025.

|

|

Na druhé straně, Evropská centrální banka (ECB) provedla své první snížení úrokových sazeb jen nedávno a její přístup by měl být ještě opatrnější než u ČNB. ECB může zvolit strategii vyčkávání, aby posoudila dopady svého prvního rozhodnutí snížit sazby, než učiní další kroky. Je možné, že do konce roku dojde k dalšímu, avšak mírnému snížení sazeb, závisle na ekonomických datech a inflačním vývoji.

Federální rezervní systém (FED) USA se může ocitnout pod značným tlakem ze strany podnikatelů a bank, aby snížil úrokové sazby, zejména pokud americká ekonomika začne vykazovat známky zpomalování. Vzhledem k současnému ekonomickému klimatu a inflačním tlakům se zdá pravděpodobné, že FED by mohl do konce roku přistoupit k alespoň jednomu snížení úrokových sazeb.

Zatímco centrální banky přizpůsobují své politiky reagujíc na ekonomické a finanční výzvy, důležité bude sledovat, jak se budou vyvíjet globální ekonomické podmínky. Investoři by měli zůstat ostražití a připraveni na možné volatilitě trhů, která může přijít s jakýmikoliv novými oznámeními od těchto klíčových ekonomických institucí.

Co by měl dělat investor?

V časech ekonomických změn a nejistot je pro investory klíčové diverzifikovat své portfolio. Diverzifikace by měla zahrnovat rozložení investic mezi různé třídy aktiv (strategická alokace), jako jsou dluhopisy, akcie, nemovitosti a alternativní investice, ale také rozšíření investic napříč různými měnami a geografickými oblastmi. Tímto způsobem mohou investoři snížit riziko a zároveň zvýšit potenciál pro stabilní výnosy. Vzhledem k aktuálním nízkým výnosům z vkladových produktů a instrumentů peněžního trhu by investoři měli zvážit jejich redukci ve svých portfoliích a hledat příležitosti, kde mohou získat lepší výnosový potenciál, například na dluhopisových trzích nebo v sektoru nemovitostí.

Dále je vždy moudré spojit se s finančním odborníkem, který může poskytnout cenné rady a pomoci s přizpůsobením investičního portfolia aktuálním tržním podmínkám. Specialisté z Wizion Capital mohou investorům pomoci analyzovat jejich stávající investiční strategie a upravit je tak, aby odpovídaly nejen současným ekonomickým trendům, ale i osobním finančním cílům a potřebám. S pomocí odborníka můžete lépe navigovat složitými finančními trhy a maximalizovat výnosy z vašich investic při současném kontrolovaném riziku.