Sdílejte nás

Datum

31.10.2022

Délka

12 min

Jak investovat, abyste zažehnali dopady inflace? Proč cenová hladina roste a jak ji regulovat? Jaké portfolio zvolit a do čeho investovat? Na všechny tyto otázky se zde pokusíme najít odpověď.

Co je to inflace?

Inflace je makroekonomický ukazatel, který znázorňuje růst cen produktů a služeb v dané ekonomice. V praxi se s ní běžný spotřebitel setká například na nákupech běžného zboží. Zdražuje chleba, máslo, ale i šunka a vlastně úplně všechno. To je inflace v živém přenosu - roste cenová hladina.

|

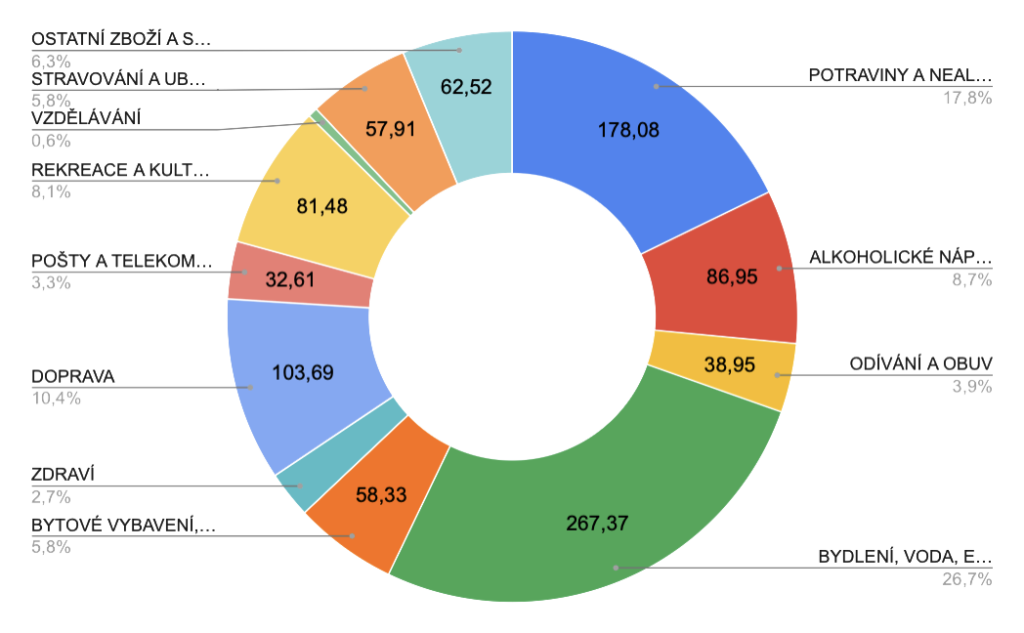

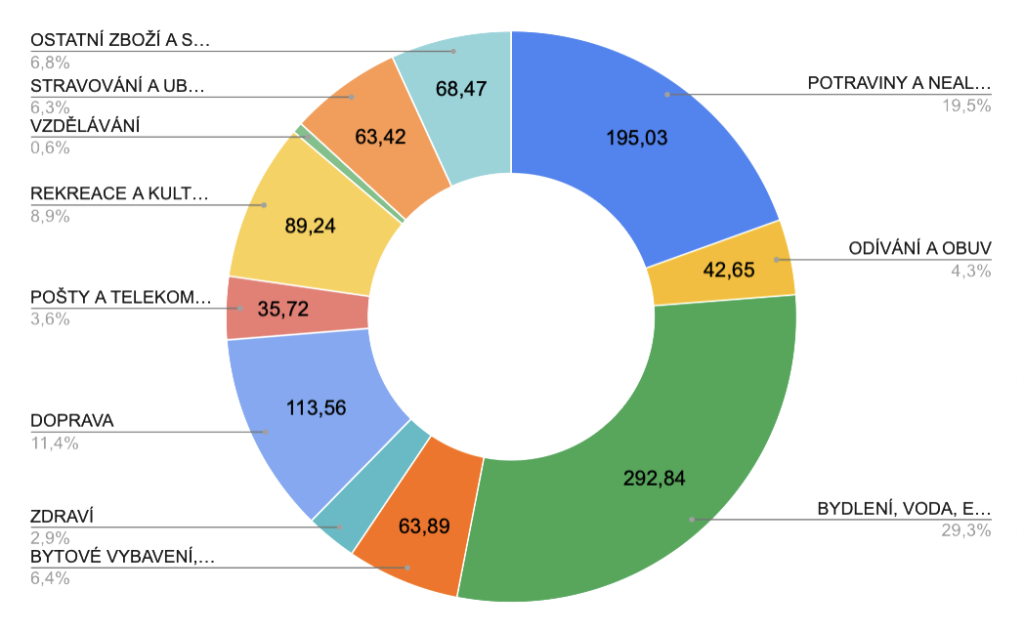

Síla tohoto jevu se propočítává na základě tzv. spotřebního koše, kdy se podílem určuje hladina původního balíčku s aktuálním. Spotřební koš zahrnuje potravinářské zboží, alkoholické nápoje, tabáky, odívání a obuv, náklady na bydlení a energie, zařízení domácnosti a vybavení bytu, léčiva a zdraví obecně, dopravu, pošty a telekomunikace, rekreaci a kulturu, vzdělávání, stravování, ubytování, ostatní zboží a služby. Každá z těchto kategorií je dále specifikována jednotlivými položky, jejichž váha se udává v promile (‰). Spotřební koš je obecný na základě statistiky o spotřebě jednotlivých položek v tuzemsku. To však zároveň znamená, že každý může mít jiný spotřební koš. Například pokud vy nekupujete alkoholické nápoje a tabáky, jejichž zastoupení je 86,9‰, tedy 8,69 %, mění se kompletně rozložení vaší spotřeby a v konečném důsledku má na vás inflace jiný dopad než na ostatní. Může být mírnější, ale naopak i drsnější. |

Spotřební koš od ledna 2022 - Stáhnout |

Spotřební koš kompletní |

Spotřební koš bez alkoholický nápojů a tabáků |

|

|

Ukazatel inflace se využívá při úpravě vládních transferů. Zejména se jedná o změnu výše důchodů, sociálních dávek, ale i valorizaci mezd. Stát se snaží snížit dopady změn kupní síly peněz na životní standard spotřebitelů, a proto musí změny cenové hladiny adekvátně kompenzovat růstem či poklesem mezd.

Proč cenová hladina stále roste?

Většina centrálních bank cílí na růst cenové hladiny ve výši 2 %, což by mělo vést k ekonomické stabilitě. Někteří mohou označit úmyslný růst cenové hladiny za křivý. Správně by přeci vlivem pokroku a vývoje mělo docházet k deflaci, tedy poklesu cenové hladiny, kdy se veškeré zboží a služby stávají dostupnější.

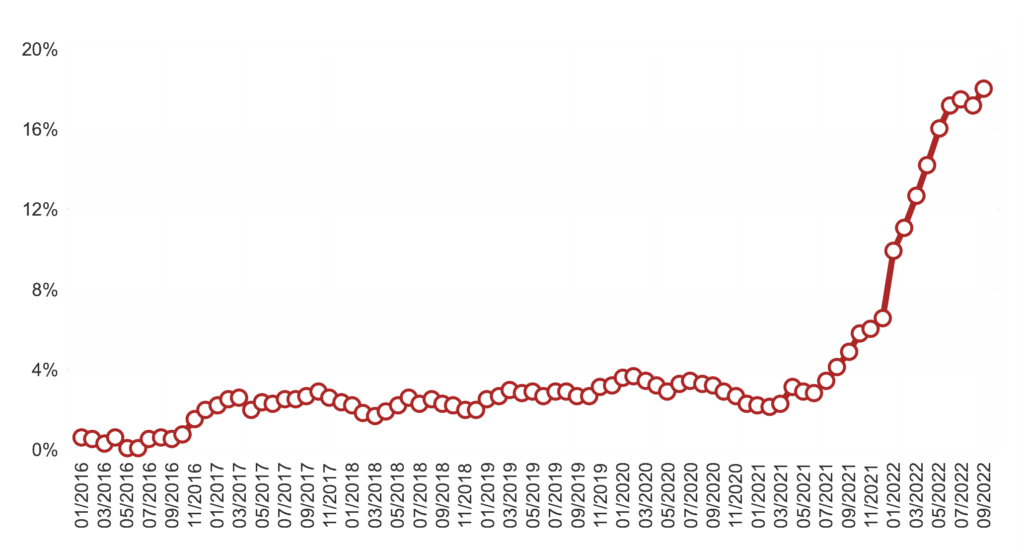

Měsíční vývoj meziročního indexu spotřebitelských cen

Nicméně si uvědomte i následující fakta. Peníze, které uložíte pod polštář, nijak nepodporují ekonomický růst. Nemají pro společnost žádnou přidanou hodnotu do doby, než je jako prostředek směny využijete k nákupu služby či produktu. Dynamika oběhu peněz je nutným předpokladem pro dosažení pokroku a zdravý vývoj ekonomiky.

Inflace nepřímo nabádá k tomu, aby se peníze využívaly a nezůstaly nečinně ležet. Mají být utraceny nebo propůjčeny někomu, kdo z nich získá ještě větší užitek, tedy zainvestovány. Utrácení i zainvestování vede k ekonomickému růstu a technologickému pokroku. Tudíž 2% inflační cíl napomáhá udržovat dynamiku peněžního toku.

Čím se inflace reguluje?

Existuje několik nástrojů k regulaci inflace. Primárním a nejefektivnější způsobem řízení je měnová politika, kterou řeší centrální banky, zejména změnou základních úrokových sazeb. Je-li inflace nad očekávání, je nutné zvýšit základní úrokové sazby. Cizí zdroje se stávají dražšími, protože si je půjčíte za větší úroky. Zároveň jsme však schopni vlastní peníze uložit či zainvestovat za vyšší zhodnocení. To vede ke snížení poptávky po zboží a službách a peněžní zásoba se zvyšuje pomalu. Tento proces označujeme za restriktivní monetární politiku, neboť restrikce vedou ke snížení nabídky peněz a spotřeby. O dopadech vysokých sazeb na komerční banky a jednotlivé instrumenty se více dočtete v předchozím článku Prostředí vysokých úrokových sazeb.

Snížená poptávka způsobuje tlak na pokles cenové hladiny, a tím se inflace silně omezuje. Jakmile tempo růstu zpomaluje, musí centrální banka začít restriktivní politiku uvolňovat a základní sazby opět snižovat. Pokud by to nestihli včas, mohlo by to vést k deflaci, znehodnocení domácí měny a celkovému poškození ekonomiky.

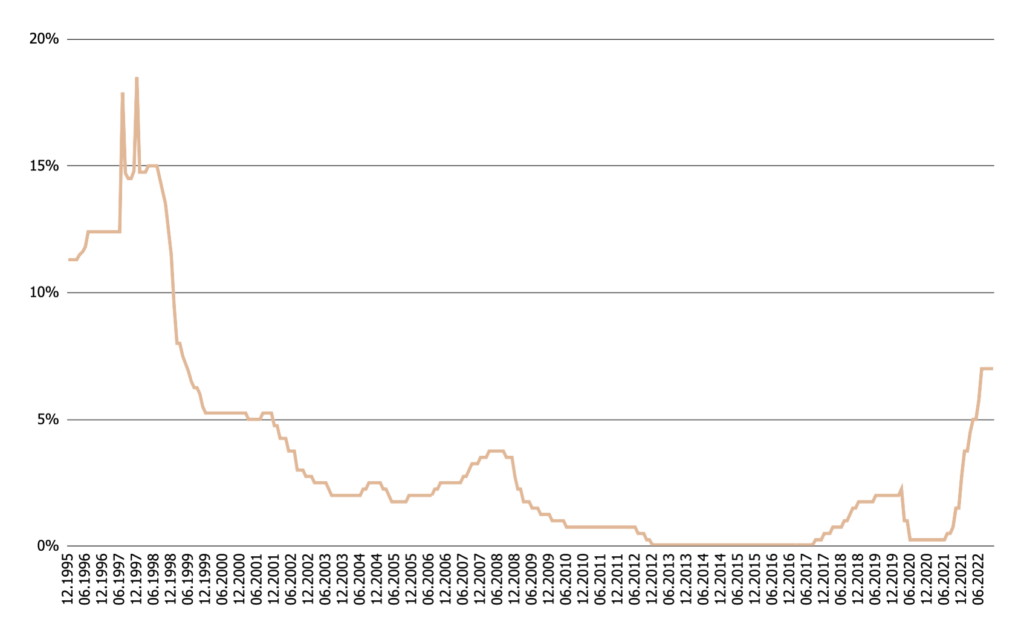

Historický vývoj dvoutýdenní REPO sazby

Pevný směnný kurz je dalším nástrojem řízení inflace. Kurz domácí měny se pevně naváže na kurz zahraniční měny a v důsledku na růst tamější cenové hladiny. Jedná se o dobrý nástroj stabilizace měny, nicméně hrozí dovezení drastické inflace ze zahraničí. Další možností je cenová a mzdová regulace, kdy se vše stanovuje tabulkově. Ukázkou je přídělový systém, který tu byl za války. Oba tyto nástroje jsou pro nás spíše nepoužitelné, protože by v dnešní době měly větší následky než užitek.

Obrana proti inflaci

Jak již bylo zmíněno, peníze je třeba utratit nebo zainvestovat. Nejjednodušší to mají lidé, kteří žijí od výplaty k výplatě. Ti totiž nemusí dělat nic. Krátkodobě pocítí zdražování spotřebního zboží, nicméně zanedlouho jim valorizace mezd vrátí životní standard, na který jsou zvyklí. Dokonale podporují spotřebu a inflace je netrápí.

To ale není váš případ, protože vy chcete chránit již vybudovaný majetek. Hledáte cestu, jak majetek před inflací ochránit. Protože když tu cestu nenaleznete, můžete přijít o velkou část majetku nebo dokonce o všechno. A tak znovu přichází otázka, zda utratit nebo zainvestovat. Zainvestujte, ale jděte na to chytře.

Prostředí vysokých úrokových sazeb s sebou přináší spoustu nových příležitostí, které tu předtím nebyly. Díky vysokým základním sazbám se zvyšuje i bezpečná úroková míra, tedy zhodnocení investice bez rizika. V dnešní době je tedy možné dosáhnout cíleného zhodnocení s mnohem menším rizikem, nebo dosáhnout vyššího zhodnocení za stejného rizika.

Investiční příležitosti dnešní doby

Certifikáty České národní banky

Bankovní instituce ukládají volná depozita do České národní banky tím, že nakupují certifikáty se splatností 14 dní za smluvenou úrokovou sazbu. Tímto smluvním úrokem je právě dvoutýdenní REPO sazba. Po uplynutí 14 dní centrální banka vyplácí vklad a navíc smluvený úrok.

Zvýšená dvoutýdenní REPO sazba je velmi atraktivní, avšak tyto operace smí provádět pouze bankovní instituce. Banka může tyto certifikáty prodat a ponechat si část výnosů. K těmto účelům se uzavírá rámcová smlouva o REPO obchodech a jedná se o tzv. reverzní REPO obchody. Investor musí vlastnit velký kapitál, aby byl pro banku zajímavý a vznikla spolupráce výhodná pro obě strany.

Pro ty ostatní však vznikl fond kolektivního investování, který celý proces na pozadí vyřeší za marži pouhých 0,3 % až 0,39 %. Jedná se o naprosto bezpečnou investici, která nabízí nejen lepší zhodnocení oproti spořícím účtům, ale také výhody z pohledu daní. Například fyzické osoby mohou splnit tříletý časový test a tím výnosy osvobodit od daně. Na spořícím účtu se úrok daní vždy.

Pokud vás zaujala naprosto bezpečná investice s daňovými výhodami a očekávaným výnosem 2T REPO - 0,75 % p.a. (v den psaní článku byla 2T REPO 7%, tudíž očekávaný výnos 6,25 %), určitě nás kontaktujte.

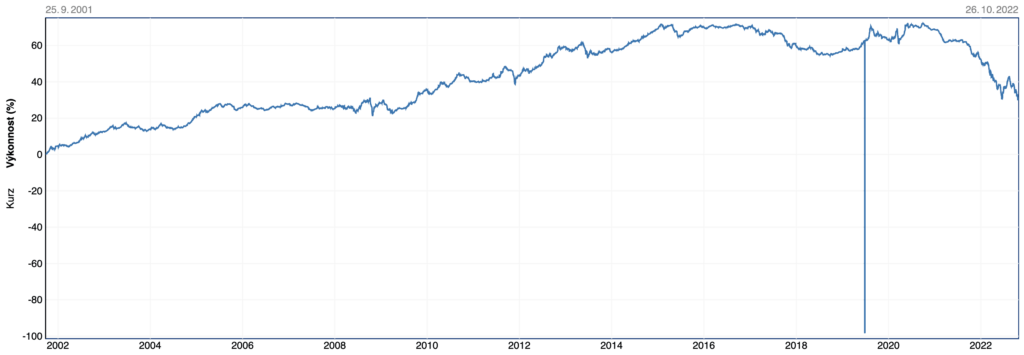

České státní dluhopisy

Státní dluhopisy se řadí mezi nejbezpečnější investiční nástroje. Jsou však velmi citlivé na změnu základní úrokové sazby. Pokud centrální banka zvyšuje sazby, emitují se nové dluhopisy s vyšším výnosem. Má to ale neblahý dopad na již nakoupené dluhopisy, jejichž výnos je tím pádem méně atraktivní pro další kupce. Investor raději nakoupí nový dluhopis s úrokem 6 % p.a. než rok starý dluhopis s úrokem 2 % p.a. Starý dluhopis padá na ceně a je prodejný za mnohem nižší cenu. Prodejce ztrácí.

Tímto procesem si teď prošla většina dluhopisových portfolií. Pokud držíte konkrétní dluhopisy až do splatnosti, změny ceny se vás netýkají a nadále získáváte smluvený úrok. Avšak například v případě fondů kolektivního investování se oceňuje portfolio jako celek řádově každý den a zde přichází na scénu volatilita portfolia.

Do jisté míry by se dalo říct, že dluhopisy reagují inverzně na měnovou politiku centrální banky. Pokud se zvyšují sazby, dluhopisy padají. Ale funguje to i opačně! Když se sazby snižují, dluhopisy získávají. Dnes jsme v situaci, kdy jsou již základní sazby na vysoké hladině. Další zvyšování samozřejmě není nikdy vyloučeno, ale je vysoce pravděpodobné, že po úspěšném zkrocení inflace budou v následujících letech sazby klesat. V tom důsledku je možné nyní nakoupit dluhopisové portfolio ve slevě a očekávat velmi bezpečný a zajímavý výnos.

Historický vývoj fondu českých státních dluhopisů

Nemovitosti

Nemovitosti reagují se zpožděním. Jedná se o velký trh, kde se střetává nabídka a poptávka investičních i neinvestičních nemovitostí. Pokud centrální banka podrží vysoké úrokové sazby delší dobu, pravděpodobně nemovitostní trhy poklesnou na hodnotě vlivem drahých cizích zdrojů. Ačkoliv poklesy zatím nejsou aktuální, investoři se připravují na budoucí příležitosti.

Nicméně pokud má investor možnost nakupovat z vlastních zdrojů, jsou tuzemské investiční nemovitosti velice stabilní složkou portfolia. Zejména ty rezidenční, které slouží k bydlení. Vždy je potřeba diverzifikovat a pokud nemůžete zakoupit portfolio několika nemovitostí na stabilním trhu (např. Praha), existuje opět řešení kolektivním investováním. Výběr takových možností je v České republice velice úzký, ale i zde máme zmapované konkrétní fondy, které splňují všechna naše přísná kritéria - bezpečnost, diverzifikace, nízký cizí kapitál, výnos a vhodnou strategii.

Pokud vás nemovitostní fondy zaujaly, kontaktujte nás pro více informací.

Hlavně buďte opatrní s komerčními nemovitostmi. Jsou mnohem komplikovanější a fondy snáz manipulují s hodnotami ocenění. Následky jsou pak drsné v podobě ztráty desítek procent. V kombinaci s vysokou finanční pákou může být v ohrožení celá investice.

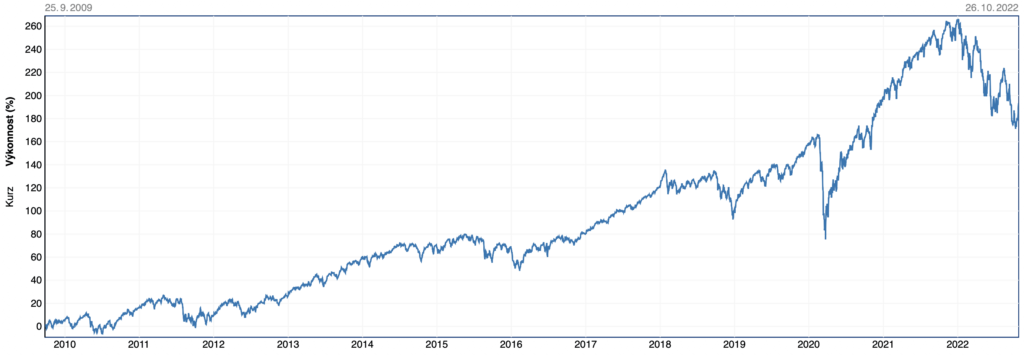

Akcie

Drahé cizí zdroje ovlivňují i akciové společnosti. Zejména ty růstové, které využívají zejména cizí kapitál k dalšímu rozvoji. Firma musí drahý kapitál zhodnotit mnohem více a tím se zvyšují nároky, roste riziko a snižuje se zisk. Společnosti přestávají investovat do vývoje a klesají jejich výdělky a tím i hodnota. To znamená, že se investor musí spokojit s menšími výnosy, nebo cenné papíry prodat za již nižší cenu. Možná jste sami zaznamenali, že propady na akciových trzích byly brutální.

Historický vývoj MSCI world ETF

Hluboké propady jsou ale zajímavou příležitostí k nákupu. Aby ekonomika fungovala správně, musí prosperovat průmysl. To je jediný scénář, který nastane po krizi. Po úpadku vždy následuje ekonomický růst, neboť se hospodářské cykly opakují. Vždy ale myslete na to, že se zatím nemusíme nacházet na úplném dně a poklesy se mohou ještě prohloubit. Jak tedy správně vstoupit s jednorázovou investicí? Na to odpovíme zase příště.

Pokud je toto téma pro vás aktuální, ozvěte se nám. Rádi vám pomůžeme s výběrem strategie.