Sdílejte nás

Datum

17.10.2022

Délka

7 min

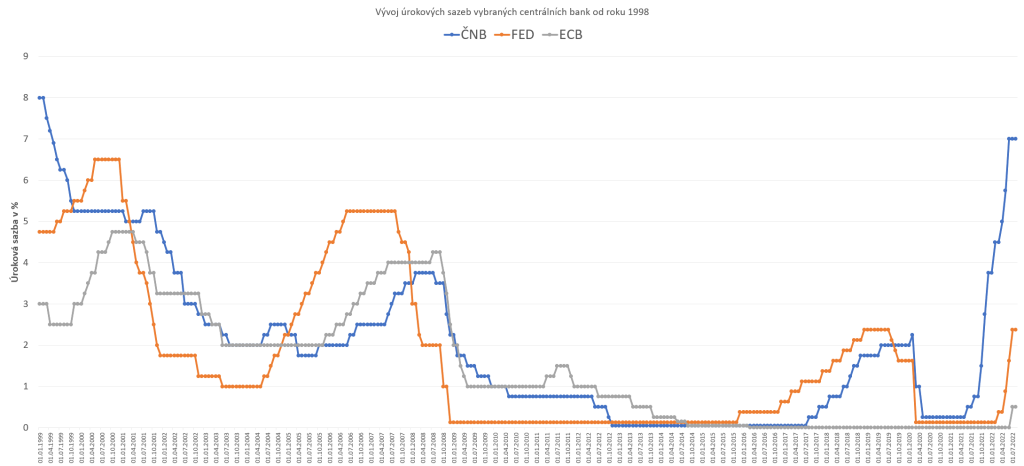

Inflace je v drtivé většině vyspělých zemí na rekordních úrovních. Centrální banky, s cílem inflaci srazit, zvyšují úrokové sazby. Jak na to reaguje trh a jak by měl reagovat investor? Jakou strategii zvolit, abych svůj majetek ochránil? Pojďme se do tohoto tématu společně ponořit a zkusit najít odpověď.

Důsledky vysokých úrokových sazeb

Vysoké úrokové sazby jsou jedním ze základních nástrojů centrálních bank pro boj s inflací. Kromě důsledků, jako je zdražování dluhu ve společnosti a snižování chuti utrácet peníze, ovlivňují sazby také investiční instrumenty.

Peněžní trh

- Díky růstu sazeb rostou úroky na instrumentech pěněžního trhu, jako jsou spořící účty, termínované vklady atd. Je tomu tak proto, že si banky mohou ukládat hotovost u centrální banky za vyšší úrok, tudíž mohou nabídnout vyšší úrok i na svých vkladových účtech spotřebitelům.

Př.: Když vložíte peníze do banky, ona je “vloží” do centrální banky. Tam získá úrok dle aktuální sazby, řekněme 7 % p.a.. Vám na spořícím účtu připíše 5 % p.a.. Dvě procenta si tak banka nechá a jsou to pro ni jednoduše a hlavně bez rizika vydělané peníze.

Dluhopisový trh

- Když rostou úrokové sazby, zvedají se tím i sazby na státních dluhopisech. Díky tomu se zvyšují i sazby na korporátních dluhopisech. Firmy musí investorům nabídnout vyšší výnos jako rizikovou přirážku k velmi málo rizikovým státním dluhopisům. Pokud rostou sazby dluhopisů, jejich hodnota klesá. Krátkodobě tak dluhopisové trhy ztrácejí, dlouhodobě se naopak zvedá jejich výnosový potenciál.

Př.: Držím 5 letý státní dluhopis s 1 % p.a. výnosem za 100 Kč. Avšak vlivem růstu sazeb je dnes možné koupit státní 5 letý dluhopis s 5 % p.a. výnosem (také za 100 Kč). Dluhopis, který držím, tak nese nižší zhodnocení. Pokud bych jej chtěl prodat, tak musím jít s cenou dolů, aby měl kupec důvod si jej koupit (za 100 Kč si totiž logicky vybere ten s 5 % sazbou a ne ten můj s 1 %).

Nemovitostní trh

- Vlivem zvyšování sazeb se tlumí poptávka po hypotečních úvěrech (obecně po jakémkoliv dluhu). Díky tomu se prodává méně nemovitostí, což vytváří tlak na pokles cen. Zároveň investoři musí opět soutěžit s bezrizikovým výnosem státních dluhopisů. Obecně tak platí, že vysoké úrokové sazby nevoní ani nemovitostem. Realita je však většinou složitější, neboť je tento sektor ovlivňován i spoustou dalších faktorů, kterými jsou legislativní prostředí či postoj obyvatelstva k vlastnímu, resp. nájemnímu bydlení.

Komoditní trh

- Vysoké úrokové sazby “zdražují” peníze, a tudíž prodražují i náklady na skladování komodit. Díky tomu mají firmy malou motivaci naskladňovat suroviny na delší období dopředu, takže dochází k poklesu poptávky. Obecně se tak komoditám v prostředí vyšších úrokových sazeb moc nedaří.

Akciový trh

- Akciím vysoké sazby nenahrávají vůbec. Investoři mají oproti akciím méně rizikové alternativy v podobě např. dluhopisů za zajímavý úrok. To vede k odtoku peněz z akciových instrumentů a vytváří tlak na pokles.

Jak je vidět, tak vysoké úrokové sazby jsou pro trhy spíše zátěžovou zkouškou. O to více to platí ve světě, který 20 let fungoval na dopingu v podobě prakticky nulových sazeb a obrovského podílu dluhu. Co s tím?

Diverzifikace je klíč

Jestli jste doteď diverzifikaci brali na lehkou váhu, tak dnes je třeba ji věnovat plnou pozornost. Jedině díky dostatečnému rozložení rizika je možné ustát období vysokých úrokových sazeb bez ztráty většího počtu kytiček.

- Diverzifikace v rámci jedné třídy aktiv: Firmám se prodražuje provoz, zvyšují se jim náklady na cizí zdroje a k tomu všemu se tlumí poptávka po jejich zboží. Toto těžké období tak nepřečká nejedna společnost a investor by neměl sázet na jednu firmu, ale investovat do akcií či dluhopisů více firem, a to z různých odvětvích (která jsou na sebe co nejméně vázána). Mohlo by se zdát, že spořící účet jedné banky je tou nejbezpečnější variantou. Historie nás však naučila, že i velké banky mohou krachovat. Z toho důvodu se nemusí vyplatit mít peníze v jedné bance, byť jsou vklady pojištěny. Portfolio by zkrátka mělo obsahovat větší množství konkrétních pozic. Zde je velmi vhodné využití OPF či ETF, díky kterým ukládáme peníze mezi desítky a stovky společností.

- Diverzifikace v rámci jednotlivých tříd aktiv: Sázet pouze na akcie, nemovitosti nebo instrumenty peněžního trhu se nemusí vyplatit. Nikdo nemáme křišťálovou kouli a nevíme jak přesně se která třída aktiv v budoucnu bude vyvíjet. Investor by měl koukat také na likviditu jednotlivých tříd aktiv. Nakoupit za veškeré peníze investiční nemovitosti, když bude peníze v nejbližších letech potřebovat, také nemusí být nejlepší strategie.

- Diverzifikace v rámci států a měn: Rozložením peněz do celého světa zajistíme portfoliu odolnost vůči geopolitickému dění. Pokud budu vlastnit pouze firmy v České republice, kde dojde vlivem politického vývoje k zestátnění některých podniků, o peníze pravděpodobně přijdu. To platí i pro diverzifikaci v rámci měn, kdy držíme aktiva pouze v jedné měně, jakou je např. česká koruna. V případě, že by český stát zkrachoval, nebo prošel měnovou reformou, hodnota mého majetku dramaticky klesne.

Držet se plánu a mít dlouhodobý pohled

Ne nadarmo se říká, že dlouhodobého investora, který má jasný finanční plán, podle kterého se drží předem dané strategie, nechává toto období chladným. Většinou jej naopak bere jako příležitost dokoupit nějaké aktivum “ve slevě”. Správný finanční plán totiž se scénářem období vysokých úrokových sazeb počítá. Zároveň je důležité si říci, že sazby na těchto úrovních nemohou dlouho zůstat. Vlivem velkého podílu dluhu v soukromém i státním sektoru by totiž brzy došlo k pádu nynějšího ekonomického systému. Držet správně diverzifikované portfolio, investovat pravidelně a dívat se na věci dlouhodobým pohledem je tak tou nejlepší strategií.

Jakou cestu volíme ve Wizion Capital

S našimi klienty vždy dbáme na vytvoření diverzifikovaných portfolií v kontextu jejich finančních plánů. Klientům zároveň pomáháme jimi zvolenou strategii udržovat, aby svých cílů dosáhli, ať už sazby budou vysoké, nebo nízké. Nikdy nesázíme na jednu kartu a vždy upřednostňujeme snížení rizika před výnosem. Pokud byste i vy chtěli mít správně diverzifikované investiční portfolio, ozvěte se nám a domluvte si schůzku.