Sdílejte nás

Datum

22.07.2023

Délka

9 min

Kolik mohu měsíčně spořit? Jak správně určit měsíční platbu? Není to moc? A co když je to málo? Pokud si pokládáte alespoň jednu z těchto otázek, jste tu správně. V tomto článku vám totiž ukážeme, jak na řízení investiční úložky u běžné domácnosti. Podíváme se na to, jakým způsobem určíme základní výši a podle čeho ji následně korigujeme.

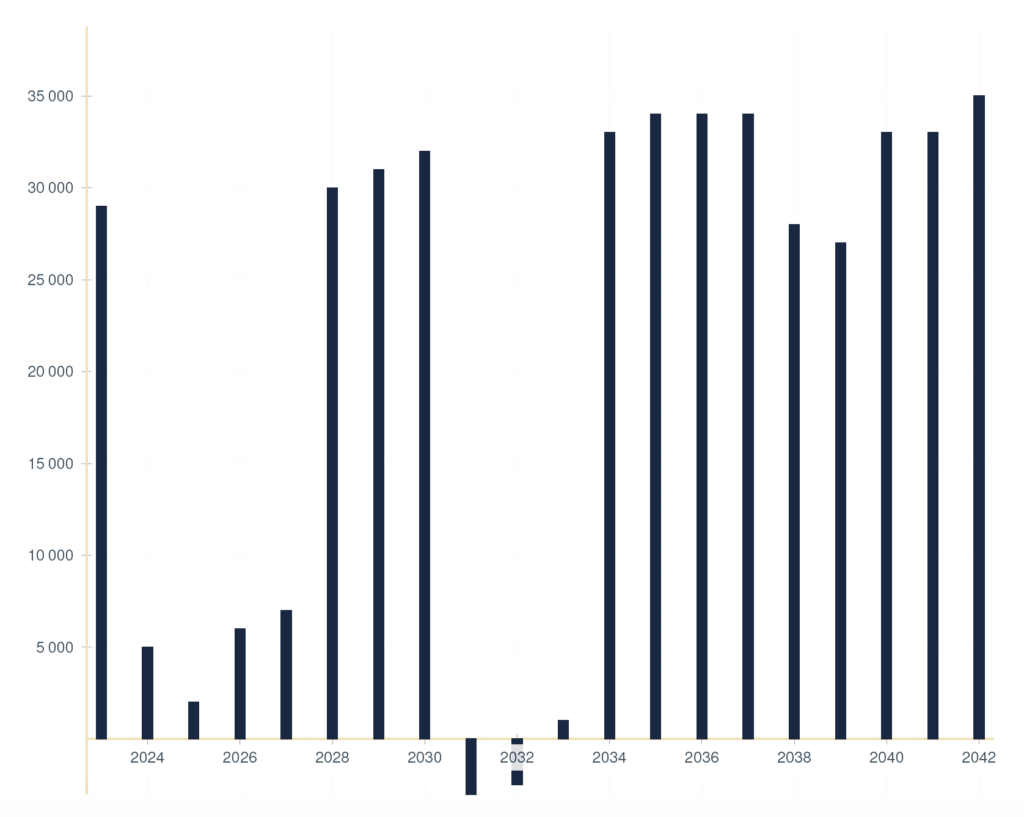

Graf, který vidíte výše, je reálný vývoj investiční úložky jednoho z našich klientů. Rádi totiž máme vše nalajnované dopředu, a proto již v prvotní fázi finančního plánování odhadujeme budoucí možnosti pravidelné úložky. Konkrétně problematice řízení investiční úložky se věnuje sekce cash-flow. Podrobnější informace naleznete v článku Finanční plán v praxi.

Plná kontrola, žádné experimenty

Samotné stanovení investiční úložky není výsledkem experimentování. Alespoň ze začátku. V prvé řadě musíme zjistit, jaké jsou vůbec stávající finanční možnosti. A nelze dosáhnout přesnějších výsledků než si sestavit rodinný rozpočet, případně firemní tok peněz. Takže si udělejte čas a sepište si, jak si na tom váš rozpočet stojí podle následujícího manuálu. Případně nás oslovte, rádi vám pomůžeme.

Příjmy

Na jedné straně rozpočtu vždy stojí veškeré pravidelné příjmy. Sem patří nejen hlavní pracovní poměry, příjmy z podnikání, dohody o provedení práce / činnosti, ale také nejrůznější další příjmy v podobě sociálních dávek, invalidní, starobní, vdovské a sirotčí důchody atp. Existuje nespočet druhů. Klienti nejčastěji zapomínají na vratky daní, odměny, třinácté platy, stravenky a jiné zaměstnanecké benefity. Nicméně pozor, do příjmů patří skutečně vše. A to i například příjem z dividend, kupóny z dluhopisů nebo příjem z nájmu!

Výdaje

Většinou nejsou příjmy problémem pro dosažení větší investiční úložky, ale jsou to právě výdaje. Pokud se nehlídají, většina peněz zmizí. Pro nás je to axiom, pravda pravdoucí. Cokoliv si necháte na běžném účtu automaticky nevědomky utratíte. A to za boty, kabelky, auta, motorky a další spoustu věcí, které vlastně nepotřebujete. To je další z důvodů, proč mít vše napsané. Jinak výdaje rozdělujeme do několika základních kategorií následovně.

Nezbytné výdaje

Jedná se o všechny výdaje, které je nutné měsíčně platit. Zpravidla se jedná o náklady na bydlení, energie, stravování, domácnost, benzín / nafta do vozidel a jiné náklady potřebné k zajištění stabilních příjmů.

Zbytné výdaje

Mezi zbytné výdaje řadíme ty, bez kterých zvládnete fungovat. S nejvyšší pravděpodobností právě zde naleznete spoustu položek, které určují právě váš životní standard. Ve zbytných výdajích většinou promítáme paušální služby a tarify, internetové služby v podobě iCloud, HBO, Spotify atp. Dále jiné spotřební věci, ošacení, nákup nových zařízení, ale i kultura, koníčky a jiná zábava.

Pokud jezdíte například každý rok na dovolenou, právě sem umístíte položku dovolená jako 1/12 ročního výdaje. Stejným způsobem můžete pracovat s novou elektronikou. Jestliže kupujete nový telefon každých 5 let v hodnotě 12 000 Kč, dělá to 200 Kč měsíčně.

Všechny tyto věci zařaďte do rozpočtu a nic vás již nepřekvapí.

Finanční produkty

Máme tendenci tuto kategorii dávat zvlášť z toho důvodu, že se staráme o rozpočty a finance. Je pro nás pak přehlednější, kolik nás životní standard a plánované cíle stojí například v životním pojištění. Zároveň toto je přesně to místo, kam dále dáte jakékoliv jiné pojištění a úvěry. Zpravidla všechny nespořící produkty. Také si můžete oddělit náklady spojené s udržením nájmu.

Cash-flow a řízení úložky

No a nyní to jednoduše sečtěte. Příjem mínus výdaje a dostanete se na hodnotu stávajícího cash-flow. Většina klientů si na začátku spolupráce stěžuje, že jim měsíčně nic nezbývá. Záhy po sepsání rozpočtu objevujeme významně velké číslo, zpravidla přes 10 000 Kč měsíčně.

Připadá vám to hodně? Raději ještě jednou zkontrolujte rozpočet. Může se stát, že jste na něco zapomněli. Ve většině případů je to běžné zjištění. A ruku na srdce, pokud jste příjmy lehce nezaokrouhlili dolů, a naopak výdaje zase nahoru, máte můj obdiv. Dělá to totiž každý, aby náhodou svůj rozpočet o něco neokradl 🙂

Nezbývá vám téměř nic? A skutečně jste uvedli všechny příjmy? I ty pravidelné bonusy, které dostáváte na Vánoce? A co daňový bonus za děti? Pokud se tak stalo, tak nesmutněte. Alespoň jste došli k závěru, že nyní pro vás pravidelná úložka vůbec není. A to je vlastně dobře, protože peníze potřebujete dnes na vlastní spotřebu.

Investiční úložka

Když máte spočítané celé cash-flow tak přesně tuto částku využijte na spoření a investování. Je to počáteční úložka, která se možná bude v budoucnu nadále upravovat.

Myslete zde na to, že pokud nevyužijete celé volné cash-flow, utratíte zůstatek za zbytečné věci. A to vůbec nehraje do karet ani vám, ani vašim cílům a možná ani dětem.

Okamžitá rezerva má důležitou roli

Dobře, využíváme celé volné cash-flow. Z toho důvodu je okamžitá rezerva důležitější než kdy dřív. Pokud sečtete všechny zůstatky hotovosti a běžných i spořících účtů, vyjde vám stávající okamžitá rezerva. Ta by mohla být ve výši až šestinásobku měsíčního příjmu.

Nicméně většině běžných rodin stačí mnohem méně. A to i z toho důvodu, že v případě nouze je možné peníze vytáhnout z likvidních investičních nástrojů. Většinou se setkáváme s tím, že se okamžitá rezerva nastavuje na průměrných 100 000 Kč. Někteří dokonce vyžadují 50 000 Kč, nicméně to je již velmi nízká hladina, za kterou stojí riziko nedostatečné likvidity.

Pokud patříte mezi ty jedince, kteří neusnou, dokud nemají na spořícím účtu 300 000 Kč, tak budiž. Toto číslo je pak optimální hranice. Chceme investovat tak, abychom mohli v klidu spát. Pouze berte na vědomí, že tyto peníze dlouhodobě prodělávají. Nicméně je to cena za klidný spánek, kterou je nutné respektovat. Cokoliv nad stanovenou hranicí je možné jednorázově investovat dle vhodné, či určené strategie. Pokud nedosahujete té správné hranice, ještě s pravidelnou úložkou nezačínejte.

Rezerva stoupá - řízení úložky

Pokud máte vše nastavené, je klíčové sledovat okamžitou rezervu. V prvním a mnohem častějším scénáři okamžitá rezerva stoupá. Peníze se kumulují a hromadí. Tento signál říká, že můžete odkládat více!

Pouze si dejte pozor na nepravidelné výdaje, které jste rozpustili v rozpočtu. Přirozeně pokud jezdíte na dovolenou jednou ročně za 120 000 Kč, mělo by se kumulovat 10 000 měsíčně. Eliminovali jste všechny nepravidelné výdaje a stále se peníze hromadí? Pak přitlačte a posílejte víc. Pakliže jste stihli nahromadit větší nadbytek, můžete ho jednorázově investovat.

Rezerva klesá - řízení úložky

To automaticky znamená problém. Možná jste měli nějaký mimořádný výdaj, který s okamžitou rezervou pohnul směrem dolů. Anebo se stanovila investiční úložka příliš vysoko a rodinný rozpočet ji neunese.

V obou případech je klíčové znovu dorovnat okamžitou rezervu. Pozastavte příští platby, nebo ji snižte tak, abyste rezervu doplnili. Výběr z investičního portfolia je až poslední možnost. V některých případech se může stát, že třeba další 3, 4 nebo klidně šest měsíců nebudete spořit nic. Zkrátka okamžitá rezerva je v tomto klíčová a má nejvyšší prioritu.

Jak často rozpočet aktualizovat?

Čím častěji, tím lépe. Jednak bude výpočet s každou aktualizací přesnější, ale taktéž získáte mnohem větší kontrolu nad svými financemi. Každopádně tvorba a aktualizace rozpočtu je vždy záležitost na několik hodin. Obzvlášť pokud kontrolujete položky i podle výpisů z účtu atp.

U většiny domácností je naprosto dostačující aktualizovat rozpočet alespoň jednou ročně. Ne všechno okamžitá rezerva odhalí a možná se postupně stáváte obětí přílišné konzumace spotřebních věcí. A v to přesně zjistíte při té aktualizaci.

Řídíme úložku za klienty

Všechny činnosti nutné k řízení investiční úložky jsou zahrnuté v našich servisních službách. Nemusíte si pak dělat starosti, zda děláte vše správně. O vše se postaráme my. Jednak pomůžeme sestavit rozpočet, ale zároveň ho pravidelně jednou ročně aktualizujeme a hlídáme hladinu okamžité rezervy. Dojde-li k vychýlení, automaticky vás informujeme s řešením.

Pokud chcete také řídit investiční úložku takto efektivně, ozvěte se a probereme možnou spolupráci. Pevně věřím, že budete překvapeni, kolik peněz vám měsíčně zbude. A bohužel o tom ani nevíte. Zachraňte je!