Sdílejte nás

Datum

04.03.2023

Délka

12 min

Jaké investiční instrumenty nabízí peněžní trh? Mají vůbec výhody proti těm vkladovým? Může je nakoupit každý nebo jsou jen pro banky? V tomto druhém díle se postupně zaměříme nejen na investiční nástroje peněžního trhu, ale otevřeme téma investování a rizik s tím spojenými. V praxi si vysvětlíme, jak fungují základní nástroje peněžních toků a jak na tom my můžeme vydělat.

Nízká dostupnost pro běžné lidi

Hned na úvod si připomeneme, že většina investičních instrumentů peněžního trhu slouží k zajištění likvidity pro banky a jiné finanční instituce. Může se jednat o centrální banku, obchodní společnosti s udělenou licencí v pozici banky nebo jiné velké hráče trhu, se kterými má smysl krátkodobé cenné papíry obchodovat. Vzhledem k splatnosti závazků zpravidla nejpozději do 13 měsíců se na těchto trzích obchoduje s mnohem většími objemy peněz. Abyste byli schopni se k většině instrumentům dostat, musíte disponovat majetkem v řádech vyšších desítek či stovek milionů Kč. To už chce kuráž zajišťovat krátkodobě likviditu bankám. Druhou variantou je cesta kolektivního investování prostřednictvím podílových fondů, která i v tomto případě rozšiřuje naše možnosti.

Vaše peníze se stejně investují

Postupně jsme se přesunuli z vkladových produktů na ty investiční. Nemálo lidí by se mohlo již nyní vyděsit, že nehodlá podstupovat jakékoliv riziko a nikdy investovat nebudou. Možná jim nikdy nikdo neřekl, že sice vklady bankám jsou bezpečné, ale ne bezrizikové. Samotná banka s těmito depozity hospodaří a investuje je. Je to obchodní společnost jako každá jiná a snaží se docílit maximálního zisku. Nabízejí jen takové úroky, které samy zvládnou získat investováním v peněžním, nebo i jiném kapitálovém trhu, a vždy si ukousnou část pro sebe. Takže se vaše peníze i tak investují. Jen vy to nevidíte, nestaráte se o to a ještě za to nevědomky platíte.

Vklady nejsou bezrizikové

Samotná banka však může udělat chybu. Může zainvestovat špatně, nebo na ni dopadnou negativní aspekty trhu. V takovém případě existuje možnost částečné nebo i úplné ztráty depozit. A že se to nikdy nestalo? Prakticky jsme byli přímými svědky zkrachovalé banky Sberbank, která investovala velmi rozumně, ale tvrdě na ni dopadly negativní vlivy trhů a paniky klientů. Banka může zkrachovat.

Ekonomové si jsou toho rizika vědomi. I proto vznikl garanční systém pojištění vkladů. Možná si příště napíšeme i o něm, nicméně přidáme důležitý fakt. Likvidace banky Sberbank v prvopočátku spolkla téměř 26 mld. Kč z celkového fondu přibližně 35 mld. Kč, což představovalo téměř 75 % celého garančního fondu. A to v porovnání například s Českou spořitelnou, ČSOB nebo Komerční bankou byla Sberbank naprosto malinká. Garanční fond není neomezený, a proto je zde stále riziko.

Hotovosti se nemůže nic stát

A v neposlední řadě tu máme měnové riziko. Nejednou jsem vedl debatu o tom, že klienti nesnesou žádnou míru rizika, a proto mají vše doma v hotovosti nebo na bankovním účtu v bance. Bohužel pouze v české koruně. Měnová diverzifikace je extrémně důležitá a naštěstí ji lze provádět jak u vkladových produktů, tak u těch investičních. Představme si situaci, že v České republice probíhá měnová reforma a všechny úspory je třeba přeměnit na novou měnu. Například v roce 1993 nebyly zrovna benevolentní podmínky na výměnu hotovosti. Prakticky na výměnu neokolkovaných bankovek v hotovosti byly pouze 4 dny. Kdo nestihl vystát frontu, ze zdravotních nebo jiných důvodů se nedostavil, dnem 8. února přišel o veškerou hotovost. Neokolkované bankovky se staly pouhými bezcennými papírky.

Ale známe i scénáře, kdy se měna vyměnila v určitém poměru, např. 3:1. Přinesete 300 000 Kč v původní měně a dostanete 100 000 Kč v nové měně. A tak pokládám otázku na zamyšlení, dopadne lépe člověk, který má veškeré úspory v České koruně anebo chytrý investor, u kterého česká koruna tvoří nejvýše 50 %? Pochopitelně druhá varianta je správná.

Instrumenty peněžního trhu jsou nám nejvíce dostupné v domácí měně, a proto bývá měnová diverzifikace i neúmyslně podceňovaná. Může to být kámen úrazu, až jednou přijde na lámání chleba.

Peněžní trh a investování

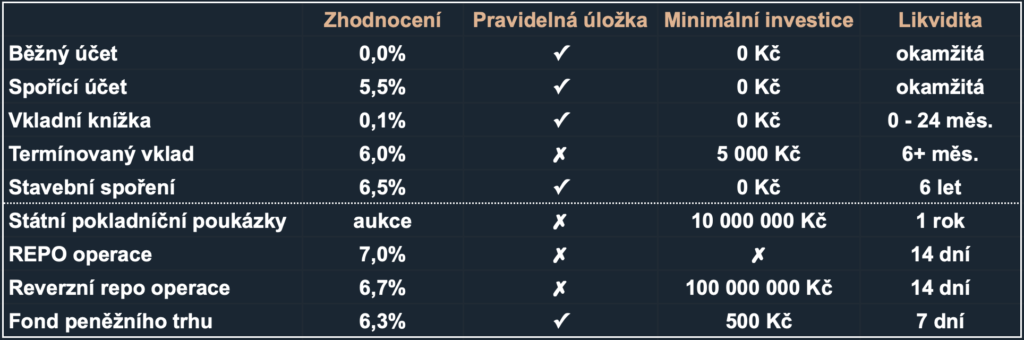

Dle definice do peněžního trhu patří všechna aktiva, která jsou splatná zpravidla do jednoho roku. Dále se již nerozlišuje podstata těchto aktiv, a proto sem lze zařadit zejména i krátkodobé dluhopisy, které tvoří základní kámen všech investic v peněžním trhu. O dluhopisech budeme psát někdy příště - zatím si to můžete představit tak, že půjčíte peníze například státu a ten vám je do jednoho roku vrátí více. V tuto chvíli nás zajímají zejména Státní pokladniční poukázky a Certifikáty České národní banky.

1) Státní pokladniční poukázky

Jedná se o dluhové papíry, které vydává Ministerstvo financí. Prostřednictvím státních pokladničních poukázek získává stát krátkodobý kapitál na krytí svých běžných výdajů a peněžních deficitů. Pokladniční poukázky jsou splatné do jednoho roku. Jedná se o diskontovaný cenný papír, respektive se prodává za nižší cenu, než je jeho nominální hodnota. Tedy nakoupíte investiční certifikát např. za 980 000 Kč a při splatnosti obdržíte 1 000 000 Kč. Tento druh cenných papírů lze nakoupit prostřednictvím komerčních bank a nákup bývá realizován prostřednictvím aukcí. V těchto aukcích vyhrává ten, kdo za dluhopis zaplatí více - tedy pro stát nejvýhodnější nabídka financování. Investor půjčuje peníze přímo státu, což je solidní míra bezpečnosti.

Pro realizaci nákupů prostřednictvím banky je nutné mít uzavřenou speciální smlouvu a disponovat kapitálem v průměru minimálně 10 mil. Kč, za který je pak nutné státní pokladniční poukázky nakoupit.

2) Repo operace

Na rozdíl od státních pokladničních poukázek repo operace probíhají mezi centrální bankou a běžnými komerčními bankami. Je to nástroj měnové politiky, který centrální bance umožňuje stahovat kapitál z trhu prodejem certifikátů, nebo uvolňovat kapitál nákupem těchto certifikátů. Nejčastěji se jedná o dvoutýdenní investiční certifikáty (2T repo), kdy Česká národní banka nabídne bankám k nákupu cenný papír, který je splatný za dva týdny. Smluveným úrokem je 2T repo sazba, která je jednou ze základních úrokových sazeb měnové politiky a je veřejně známá. Banka vkládá peníze do centrální banky s dokonalou jistotou.

3) Reverzní repo operace

Hlavní úskalí repo operací je, že probíhají pouze mezi centrální a komerčními bankami. Cenné papíry tohoto druhu nemohou mít jiného vlastníka. Nicméně proto existuje název reverzní repo operace, která umožňuje pomyslnou změnu vlastnictví repo operace vyznačením přímo na cenném papíru. Jedná se o domluvu s bankou, která nákup repo operací zprostředkuje a zaeviduje ke konkrétnímu investorovi. Pochopitelně si vezme určitou marži, ale i tak se dostáváme na velmi zajímavá zhodnocení. Přes banku vkládáme peníze do centrální banky za vyhlašovaný úrok, to je solidní míra bezpečí.

Aby byl investor schopen navázat spolupráci s bankou, která na tom chce také vydělat, je nutné disponovat dostatečným kapitálem. Běžně se setkáváme s tím, že o spolupráci lze jednat s minimálním kapitálem přibližně 100 mil. Kč.

4) Fondy peněžního trhu

Předchozí varianty nabízely investování na přímo, respektive prostřednictvím banky. Pokud však nedisponujete dostatečným kapitálem, nechce se vám vyjednávat v bance o podmínkách nebo se nechcete vázat k delším splatnostem (1 rok v případě státních pokladničních poukázek), je možné zvolit formu kolektivního investování. V dnešní době již existuje řada fondů, které obchodují na peněžním trhu a mají již s bankou domluvené podmínky. Díky své velikosti řádově v mld. Kč dokonce docílí lepších podmínek než jednotlivec. Pochopitelně si sám fond ukousne i pro sebe, nicméně ne nijak drasticky. Stále lze získat mnohem lepší zhodnocení než u vkladových produktů. Navíc oproti nákupu přímo nabízí i možnost daňového osvobození zisku, tzn. zisk se nedaní. Tomuto tématu se také budeme věnovat v nadcházejících článcích.

Fondy peněžního trhu nabízí maximální flexibilitu. Nákup i prodej trvá zpravidla několik dní, investor není vázán termínem splatnosti, a navíc umožňují investice snad i od 500 Kč - takže jsou k dispozici skutečně všem.

Jaká má rizika peněžní trh?

Tržní riziko

Vzniklo by až ve chvíli, kde byste potřebovali cenné papíry prodat dříve před splatností. Třeba byste nenašli kupce, nebo byste museli snížit cenu. Každopádně tyto instrumenty nedisponují žádnou kolísavostí ceny.

Měnové riziko

Vzhledem k tomu, že jsou všechny čtyři instrumenty přímo navázány na tuzemskou měnu, tedy v našem případě na českou korunu, nevzniká žádné měnové riziko založené na změně kurzu. Respektive by vzniklo v případě, kdy by zahraniční investor nakupoval cenné papíry peněžního trhu u nás, nebo jste se vy rozhodli nakupovat v zahraničí.

Kreditní riziko

V prvním případě si půjčuje peníze přímo stát, který lze považovat za velmi stabilní subjekt a dává solidní záruku, že peníze vrátí zpět narozdíl od malých firem. V druhém případě se vkládají peníze do centrální banky, která zajišťuje celkovou stabilitu měny. I nákupem prostřednictvím komerčních bank je velká jistota, jelikož česká národní banka zajišťuje stabilitu měny i tím, že potřebuje udržet komerční banky na živu. Zkrátka raději bych půjčil peníze státu, centrální bance nebo nadnárodní společnosti než třeba sousedovi.

Úrokové riziko

Zde je důležité zmínit, že změna úrokových sazeb neovlivní již nakoupené cenné papíry, pakliže jsou drženy do splatnosti. Úrok se nezmění, nicméně kdyby ke změně došlo a bylo třeba investiční certifikát prodat dříve, jeho prodejní cena se změní - růstem či poklesem.

Riziko likvidity

Čtrnáctidenní cenný papír pravděpodobně nebude na pořadu dne. Každopádně u státních pokladničních poukázek již existuje větší šance, že je nakoupíte se splatností 1 rok a nějakým nedopatřením bude nutné získat peníze dřív. Tedy prodat je před splatností. To lze provést i bez složitého hledání kupce - banka se o odkup ráda postará. Nicméně na tom bude chtít získat profit. Toto riziko lze vyřadit nákupem prostřednictvím fondu - např. zmíněný Repofond.

Jak využíváme peněžní trh my?

Zřídka kdy se setkáme s investorem, který disponuje dostatečným kapitálem k nakupování cenných papírů peněžního trhu na přímo. Takový investor musí disponovat ideálně volnými stovkami milionů Kč, které může dočasně zhodnocovat.

My peněžní trh využíváme pouze pro krátkodobé rezervy a krátkodobý volný kapitál, který bude potřeba během pár měsíců použít zase jinde. Nebo v případech, kdy není jakýkoliv propad hodnoty investice tolerován - např. hospodaření s cizími penězi. Zejména volné peníze firem, obcí a bytových družstev by měly neustále pracovat a na rozdíl od vkladových produktů zde nalezneme i uspokojující zhodnocení. Cenné papíry peněžního trhu a fondy peněžního trhu jsou naprosto vhodným nástrojem.

> CHCI INVESTOVAT DO PENĚŽNÍHO TRHU