Sdílejte nás

Datum

06.11.2023

Délka

14 min

Investování optikou “zpětného zrcátka”, tedy na základě historických výsledků, není optimální strategií. Neuškodí však se jednou za čas do minulosti podívat. Určitá investiční aktiva totiž vykazují principiálně stále stejné chování a historické výsledky nám tak mohou dát nakouknout, jaké instrumenty mají potenciál dlouhodobě inflaci překonávat a jaké ne.

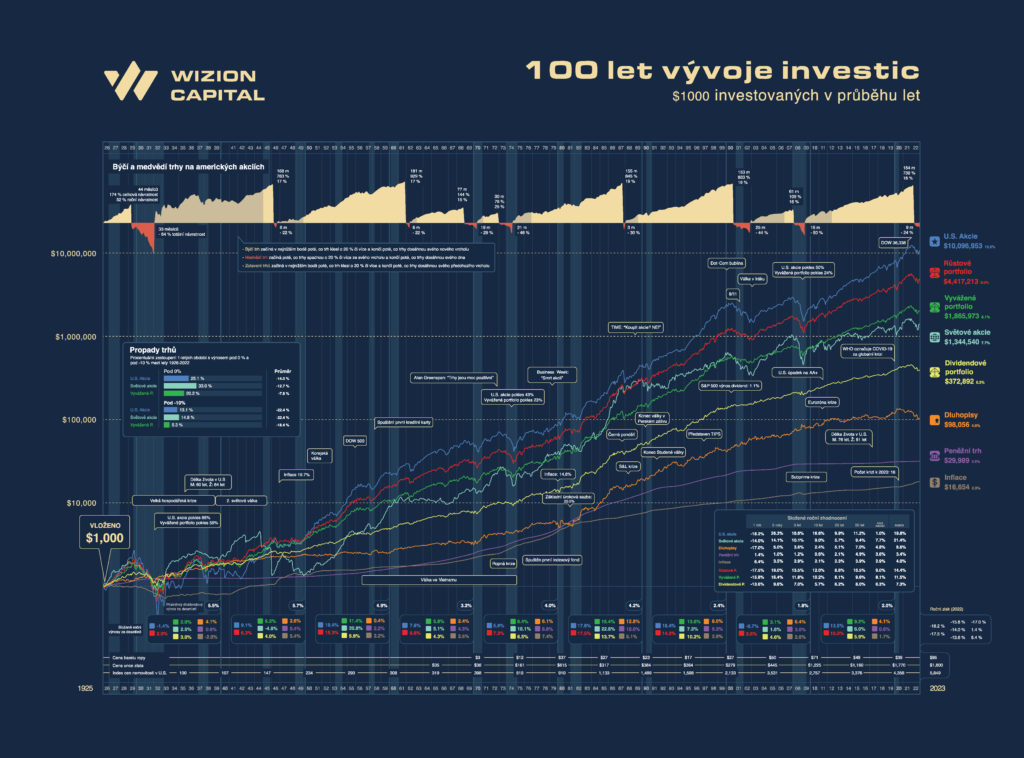

Investování do akcií a jak si vedly na trhu

Akcie jsou tím nejvolatilnějším standardním nástrojem kapitálového trhu pro zhodnocení úspor. Potenciál překonat inflaci mají největší. Potenciál na krátkém horizontu propadat na hodnotě však také. Aby měl investor jistotu, že peníze při investování do akcií neztratí, ale ochrání, musí investovat s dostatečným investičním horizontem. Pojďme se tak podívat, jak se světovým akciím za posledních 30 let dařilo a zda-li úlohu ochrany majetku splnily.

Historie vývoje akcií za posledních 30 let

Když sledujeme vývoj akcií v průběhu posledních 30 let, můžeme na jejich vývoji vidět prakticky vývoj ekonomiky v jednotlivých letech. Vývoj akcií totiž hezky odráží vývoj ekonomických cyklů.

Počátek roku 1990 byl poznamenán prudkým rozmachem technologických společností a intenzivním burzovním obchodováním. Ovšem tento trend náhle ustal na přelomu tisíciletí, kdy praskla takzvaná technologická bublina a vedla k významnému propadu na trhu.

Poté nastal růst, který se ale skrze velkou finanční krizi v roce 2008 zhroutil. Tato krize vedla k dramatickým propadům v hodnotě akcií na celém světě. Trhy se však postupně zotavily a v průběhu následujícího desetiletí se hodnota akcií výrazně zvýšila.

Pak ale přišla pandemie covid-19 na konci 20. let 21. století, která způsobila další kolísání na světových finančních trzích. Tedy ze začátku příchodu pandemie. V průběhu ní totiž trhy zažily nevídaný růst, který zastavily až aktuálně stále probíhající války, růst inflace a s ní spojený růst úrokových sazeb.

Porovnání vývoje světových akcií za posledních 30 let s inflací

Z krátkodobého pohledu mohou být akcie horskou dráhou, která investory před inflací může ochránit asi se stejnou pravděpodobností, jako sázka na statného hnědáka americké steeplechase. Akcie zkrátka bouřlivě reagují na stav světové ekonomiky a jejích šokových změn. Pokud však „odzoomujeme“ a koukneme se na vývoj akcií z odstupu, uvidíme, že jsou naopak tím nejspolehlivějším nástrojem na ochranu před inflací.

To, že jsou akcie tím nejvolatilnějším standardním instrumentem a zároveň jsou z dlouhodobého pohledu tím nejspolehlivějším nástrojem pro ochranu kupní síly je zajímavý paradox. Stejně jako ten, že z druhé strany spořící účty jsou tím nejméně volatilním a zároveň nejméně spolehlivým nástrojem.

Jak dopadlo 30 let srovnání akcií vs inflace v číslech:

Průměrné zhodnocení akcií: 5,76 % p.a.

Průměrná roční inflace: 4,61 % p.a.

Čisté zhodnocení akcií za 30 let: +1,14 % p.a.

Z každé investované 1 000 Kč v roce 1993 by dnes bylo 2 200 Kč (tedy více než 2x tolik po odečtení inflace)

Počet let propadu: 11

Počet let růstu: 19

Veškeré výpočty jsou prováděny optikou českého investora, který na počátku investoval v USD a kurz nezajišťoval. Počítá se tak s českou inflací za posledních 30 let dle českého statistického úřadu i s tím, že by dnes chtěl svůj zisk vybrat v korunách (tedy je promítnuto působení oslabování a posilování koruny vůči dolaru). Světové akcie jsou reprezentovány indexem MSCI ACWI USD.

Investování do dluhopisů a jak si vedly na trhu

Dluhopisy jsou na rozdíl od akcií brány jako méně volatilní, tedy bezpečnější. Jak jsme si však řekli u akcií, bezpečnost se dá při správném výběru investičních instrumentů zvyšovat prodlužováním investičního horizontu. U dluhopisů tak zjednodušeně můžeme říci, že na kratším horizontu jsou méně volatilní, avšak na dlouhém horizontu jsou méně spolehlivé při překonávání inflace. Jak si tedy vedly dluhopisy v posledních 30 letech?

Historie vývoje světových státních dluhopisů za posledních 30 let

Dluhopisy se díky svému chování používají jako doplněk do portfolia k akciím. Slouží jako brzda v dobách krizí, kdy akciové trhy padají. Za posledních 30 let se dluhopisy chovaly vesměs dle očekávání. V dobách ekonomického růstu rostly pomaleji než akcie, případně lehce klesaly na hodnotě. Naopak v dobách krizí oproti akciím rostly. Nejvíce byl tento efekt patrný v roce 2008, kdy světem cloumala globální finanční krize.

Je však nutné zmínit, že v posledních cca 2 letech dluhopisy svoji roli v portfoliu dobře nesehrály. Zejména kvůli velmi prudkému nárůstu úrokových sazeb centrálních bank, které bojují s vysokou inflací, dluhopisy sledují stejnou trajektorii jako akcie.

Porovnání vývoje světových státních dluhopisů za posledních 30 let s inflací

Českému investorovi, který by před 30 lety do světových státních dluhopisů zainvestoval v USD, nezajišťoval měnový kurz a dnes by chtěl vybrat svůj zisk zpět do CZK, by dluhopisy moc nadšení nepřinesly. Po odečtení české inflace totiž tyto dluhopisy inflaci nepřekonaly. Co více, ukázaly se i jako volatilnější nástroj, když skončily o dva roky v propadu častěji, než akcie.

Je třeba říci, že hlavní podíl na tomto stavu má fakt, že poslední 2 dekády byly extrémně nízké úrokové sazby. Poslední roky pak velmi prudce rostla inflace a s ní i ony úrokové sazby. Tento stav dluhopisům aktuálně extrémně nesvědčí a ty se tak pohybují na velmi nízkých úrovních. Následující roky by však, právě vlivem vyšších úrokových sazeb, mohly být příznivější.

Jak dopadlo 30 let srovnání dluhopisů vs inflace v číslech:

Průměrné zhodnocení dluhopisů: 1,77 % p.a.

Průměrná roční inflace: 4,61 % p.a.

Čisté zhodnocení dluhopisů za 30 let: -2,67 % p.a.

Z každé investované 1 000 Kč v roce 1993 by dnes bylo 455,6 Kč (tedy poloviční reálná hodnota po odečtení inflace)

Počet let propadu: 13

Počet let růstu: 17

Veškeré výpočty jsou prováděny optikou českého investora, který na počátku investoval v USD a kurz nezajišťoval. Počítá se tak s českou inflací za posledních 30 let dle českého statistického úřadu i s tím, že by dnes chtěl svůj zisk vybrat v korunách (tedy je promítnuto působení oslabování a posilování koruny vůči dolaru). Světové státní dluhopisy jsou reprezentovány indexem FTSE World Government Bond - Developed Markets index.

Historie vývoje světových korporátních dluhopisů za posledních 30 let

Korporátní dluhopisy se poslední 3 dekády vyvíjely velmi podobně, a proto se jimi zde nebudeme více zabývat. Dalším důvodem je také to, že existuje velmi málo relevantních dat pro období 30 let zpátky, které bychom pro srovnání mohli použít.

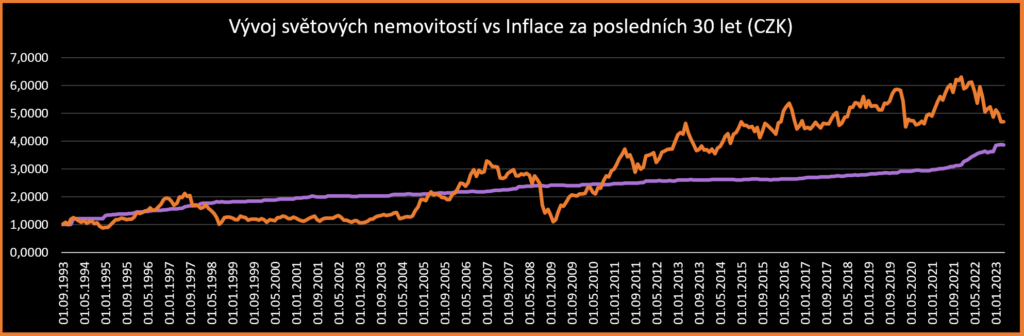

Investování do nemovitostí a jak si vedly na trhu

Nemovitosti mnoho investorů považuje za konzervativnější aktivum. Na rozdíl od akcií nebo dluhopisů se jedná o hmotné aktivum, kterého je (do jisté míry) omezené množství. Svou oblibu tak u investorů mají. Jak si však vedli posledních 30 let?

Historie vývoje světových nemovitostí za posledních 30 let

Světový trh s nemovitostmi je charakteristický svojí dlouhodobou tendencí k růstu hodnoty. Tento trend je jedním z důvodů, proč se nemovitosti často objevují jako součást finančního portfolia.

Rychlost a dynamika růstu na světovém trhu s nemovitostmi se však za posledních 30 let měnila v závislosti na mnoha faktorech. Patří sem mimo jiné rapidní urbanizace, liberalizace realitních trhů, ale také celosvětová finanční krize v roce 2008. Podíl nemovitostí na celosvětovém bohatství se významně zvýšil, jak ukazuje analýza trhu. To potvrzuje, že investování do nemovitostí nepochybně představuje klíčový prvek finanční strategie mnoha investorů.

Porovnání vývoje světových nemovitostí za posledních 30 let s inflací

Když uskutečníme srovnání vývoje cen nemovitostí s mírou inflace za posledních 30 let, možná mnohé překvapí, že investice do světových nemovitostí si z pohledu českého investora zas tak dobře nevedla.

Zejména na počátku tisíciletí je vidět, že nemovitosti za českou inflací podstatnou dobu zaostávaly. To se změnilo s příchodem realitní bubliny, která však po svém splasknutí a po vypuknutí velké finanční krize v roce 2008, posílá zhodnocení nemovitostí vůči inflaci opět do záporných hodnot.

Poslední dekáda se však nesla ve znamení nízkých úrokových sazeb, tedy i nízkých sazeb nejen hypotečních úvěrů. Toto období nemovitostem svědčí a tudíž je vidět, že nemovitosti v konečném důsledku právě vlivem jejich růstu v poslední dekádě, inflaci o fous překonaly. Dokonce se staly tím nejméně volatilním aktivem (měřeno počtem let v propadu).

Jak dopadlo 30 let srovnání nemovitostí vs inflace v číslech:

Průměrné zhodnocení nemovitostí: 5,26 % p.a.

Průměrná roční inflace: 4,61 % p.a.

Čisté zhodnocení nemovitostí za 30 let: +0,70 % p.a.

Z každé investované 1 000 Kč v roce 1993 by dnes bylo 1 231 Kč (tedy více než 1,2x tolik po odečtení inflace)

Počet let propadu: 7

Počet let růstu: 23

Veškeré výpočty jsou prováděny optikou českého investora, který na počátku investoval v USD a kurz nezajišťoval. Počítá se tak s českou inflací za posledních 30 let dle českého statistického úřadu i s tím, že by dnes chtěl svůj zisk vybrat v korunách (tedy je promítnuto působení oslabování a posilování koruny vůči dolaru). Světové nemovitosti jsou reprezentovány indexem FTSE EPRA/NAREIT Developed USD.

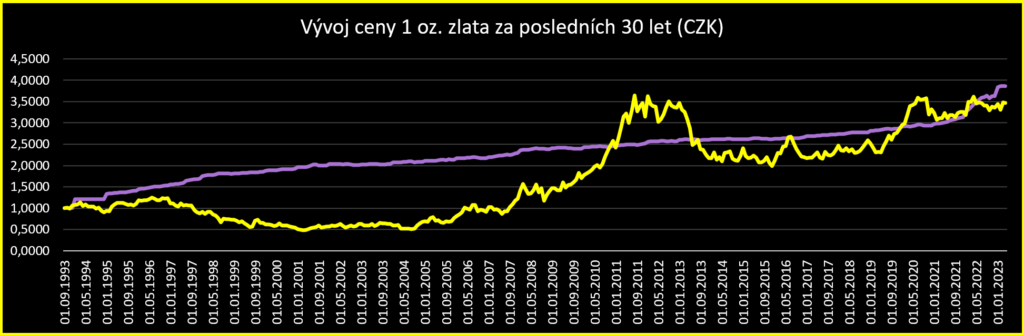

Investování do zlata a jak si vedlo na trhu

O zlatu mnoho lidí mluví jako o instrumentu, jehož hodnota vůči inflaci nikdy neklesá. Lidé k němu inklinují především v dobách hospodářských změn a nejistot, kdy zlato přitahuje pozornost investorů jako stabilní investiční nástroj. Je však zlato opravdu tak spolehlivé a před drápy inflace nás stoprocentně chrání, nebo tomu za posledních 30 let bylo jinak?

Historie vývoje zlata za posledních 30 let

Během posledních třiceti let došlo na trhu se zlatem k několika dramatickým změnám. Někdy bylo investování do zlata vnímáno jako atraktivní alternativní investice, která nabízela možnost slušného výnosu proti jiným investičním nástrojům, jako jsou akcie, dluhopisy nebo nemovitosti.

Zajímavým příkladem je období 90. let minulého století, kdy ceny zlata klesly až na 250 USD za unci, což bylo ve své době na historicky nejnižší úrovni. Toto pohnutí trhu však otřáslo poptávkou a vedlo k dramatickému nárůstu cen zlata, které v roce 2011 dosáhly svého historického maxima - 1 900 USD za unci.

Různé faktory, jako geopolitické napětí, ekonomické trendy a očekávání investorů, hrají významnou roli ve vývoji cen zlata. Analýza trhu dokazuje, že zlato má tendenci reagovat na zvýšenou míru nejistoty růstem cen. Tento jev můžeme pozorovat i dnes, kdy světem zmítá nejeden válečný konflikt.

Porovnání vývoje zlata za posledních 30 let s inflací

Zlato může vypadat jako tajný nástroj investorů, který je používán jako obrana proti inflaci. Pohled do zpětného zrcátka českého investora za posledních 30 let však ukazuje, že jeho peníze před inflací ochráněny nebyly. Ano, investice do zlata před 30 lety neochránila před silou české inflace.

K většímu překvapení pak může přispět ještě fakt, že zlato bylo tím nejvíce rizikovým instrumentem (měřeno počtem let v propadu) z akcií, dluhopisů i nemovitostí. Možná je na čase přehodnotit onen narativ, že zlato je tím bezpečným přístavem a každý investor by jej měl mít v portfoliu.

Jak dopadlo 30 let srovnání zlata vs inflace v číslech:

Průměrné zhodnocení zlata: 4,23 % p.a.

Průměrná roční inflace: 4,61 % p.a.

Čisté zhodnocení zlata 30 let: -0,31 % p.a.

Z každé investované 1 000 Kč v roce 1993 by dnes bylo 910 Kč (tedy reálně by naše peníze ztratily na hodnotě).

Počet let propadu: 13

Počet let růstu: 17

Veškeré výpočty jsou prováděny optikou českého investora, který na počátku investoval v USD a kurz nezajišťoval. Počítá se tak s českou inflací za posledních 30 let dle českého statistického úřadu i s tím, že by dnes chtěl svůj zisk vybrat v korunách (tedy je promítnuto působení oslabování a posilování koruny vůči dolaru).

Shrnutí

Pokud jste dočetli článek až sem, možná vám naskakuje někde vzadu v hlavě otázka: „Nevychází to vše nějak moc špatně?“. Ano, bohužel vychází! Tedy v tomto specifickém scénáři pohledem českého investora, který na počátku směnil své koruny na americké dolary, zainvestoval, nezajišťoval měnové riziko a snažil se porazit českou inflaci.

Česká průměrná roční inflace na tomto úseku je extrémních 4,61 %. Je to zejména z toho důvodu, že v roce 1993, v roce kdy by náš hypotetický investor zainvestoval, se koruna narodila. Porodní bolesti způsobily jednak extrémní inflaci v prvních letech a zároveň slabou korunu oproti dolaru(v roce 1993 byl kurz USD/CZK kolem 34 Kč). To vše tak představovalo velmi velkou překážku v investorově snaze svůj majetek ochránit.

Byť to byl těžký boj, nebyl předem prohraný. Jak čísla ukazují, tak akcie či nemovitosti inflaci zvládly překonat. A právě první zmíněné aktivum je to, kterého by na takto dlouhý horizont měl mít daný investor zastoupené ve svém portfoliu v největším poměru.

Dnešní investor bude mít do budoucna velmi pravděpodobně lehčí cestu. I když se dnes zdá, že je inflace extrémní, tak průměrná roční inflace od roku 2001 (i se započtením té dnešní extrémní) je „pouze“ 2,91 %. Svět je více globalizovaný a koruna už tak slabá, aby bylo pravděpodobné její velké posílení, není.

> CHCI ZAČÍT CHRÁNIT SVŮJ MAJETEK

Možná lehčí cesta, ale určitě ne bez práce. Investování je dnes nutností k tomu, abyste majetek do budoucna před inflací ochránili. Nemusíte však obětovávat hodiny svého drahocenného času studiem trhů, finančním plánováním a staráním se o portfolio. Může správu svěřit profesionálům a mít klid, že je váš majetek v bezpečí.