Sdílejte nás

Datum

03.04.2026

Délka

5 min

V našem dalším článku přinášíme praktický pohled na řešení situace klienta Matěje. Když jsme s Matějem začali spolupracovat, bylo mu 40 let, pracoval i 16 hodin denně a jeho investiční majetek činil přibližně 250 000 Kč. Přestože měl pěkné příjmy a jeho práce jej bavila, chyběl mu jasný směr a svoboda v rozhodování o tom, s kým a kdy bude pracovat.

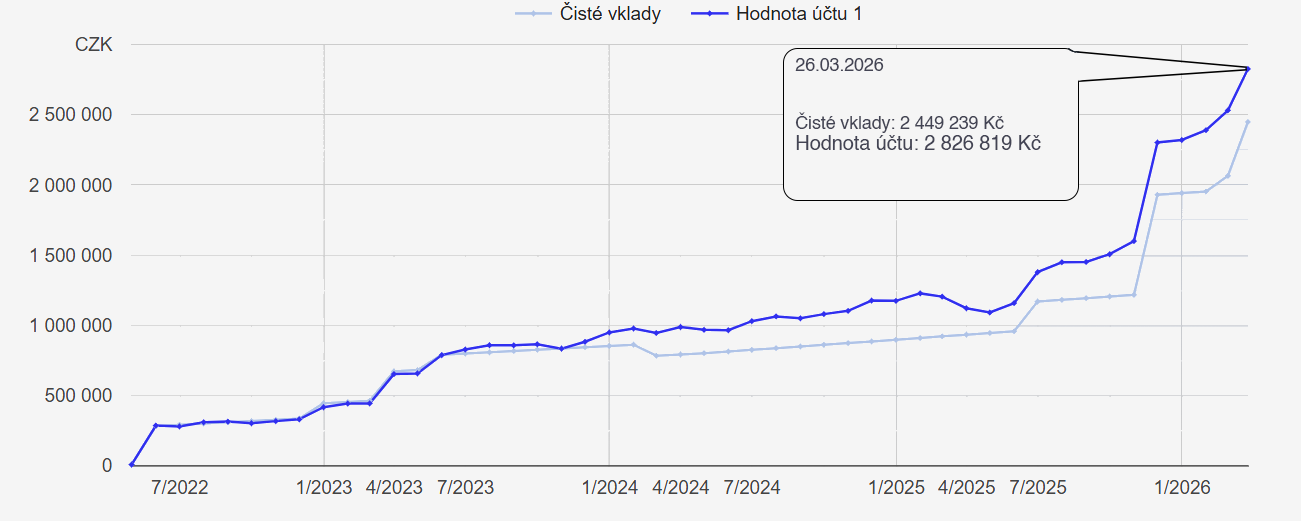

Matěj zvětšil svůj majetek z 250 000 Kč na 2 800 00 Kč za 4 roky

Hlavním důvodem, který stojí za tak velkým nárůstem investičního majetku, bylo sestavení finančního plánu, který dal Matějovi chybějící motivaci. Společně jsme definovali cíl Renta: dosáhnout za 10 let stavu, kdy mu portfolio umožní čerpat 30 000 Kč měsíčně (v dnešní hodnotě). Tento konkrétní milník změnil Matějův pohled na finance – šetření už pro něj nebylo jen „zbytečným odkládáním peněz“, ale cestou k získání svobody. Vidina toho, že bude moci pracovat méně a vybírat si jen projekty, které ho skutečně naplňují, se stala motorem pro nastavení dlouhodobé investiční strategie.

Jak můžete vidět na přiloženém grafu, Matějův investiční majetek se za poslední 4 roky rozrostl z původních cca 250 000 Kč na úctyhodných 2,8 milionu Kč. Přestože zhodnocení nastavené investiční strategie (čára „Hodnota účtu 1“) pomohlo růst akcelerovat, klíčovým faktorem nebyl pohyb trhů, ale samotný proces plánování cílů.

Právě jasně definovaný plán totiž Matěje přiměl k efektivnější práci s vlastními zdroji a k navýšení pravidelných i mimořádných vkladů (čára „Čisté vklady“). Bez pevně stanoveného cíle a vědomí, co mu každý další vklad v budoucnu přinese, by k takto razantnímu růstu majetku pravděpodobně nikdy nedošlo.

Zatímco trhy růst majetku akcelerují, je to právě kvalitní finanční plán, který mu dává energii a směr. Matěj je dnes v cca polovině své cesty k rentě a díky jasnému plánu přesně ví, jaké kroky k jeho dosažení ještě musí učinit.

Válka

V dnešní době lokálních konfliktů často od klientů dostáváme dotaz, jak na aktuální situaci reagujeme. Stejně tomu bylo i při útoku na Irán. Války mají na investiční trhy krátkodobě významný vliv, to je pravda. Zpravidla se však tento vliv snižuje s každým dalším nově započatým konfliktem - trhy mají tendenci otupět. Tento efekt můžeme pozorovat i dnes v kontextu útoku na Irán, kdy trhy nijak nestandardně (vyjma energetických surovin) zatím nereagovaly.

Správně nastavené portfolio však nespoléhá na jeden scénář ani není třeba jej úpravovat v kontextu krátkodobého geopolitického dění. Portfolia našich klientů jsou dlouhodobá a na takovéto situace připravena. Touto přípravou myslíme zejména celosvětovou diverzifikaci, ať už na poli států, sektorů či měn. I z tohoto důvodu jsme z větší části v portfoliích zachovali USA a expozici na Dolar a nenaskakovali jsme na trend "Sell America", který v posledním roce rezonoval médii.

Pojištění

S oblibou našim klientům říkáme, že nejlepším životním pojištěním je mít 50 milionů v investicích. Naopak majetkové pojištění je z pohledu poměru cena:výkon vždy výhodné, ať už máme v investicích sebevíce peněz.

V poslední době jsme s více klienty narazili na otázku rozdílu mezi pojištěním stavby a pojištěním domácnosti zejména u bytů. Našim klientům nebylo zcela jasné, co do dané kategorie konkrétně patří.

Přivedlo nás to na myšlenku zdůraznit, že krom pravidelné revize pojistných částek kvůli podpojištěnosti je také dobré čas od času udělat revizi předmětu pojištění, tedy zkontrolovat, zda-li nedošlo k nákupu věcí do domácnosti, jejich změně či rozšíření stavby v takovém rozsahu, který by již aktuální pojistná smlouva nekryla. Zejména záludným v tomto kontextu může být správné zařazení vestavěných spotřebičů viz: Co je stavba a co domácnost

Živý seminář

Přijměte pozvání na náš podvečerní seminář v Hradci Králové, kde vám ukážeme praktické a prověřené strategie budování nezávislosti na příjmu z firmy a strukturování majetku. To vše s kvalitním jídlem v krásných prostorách Park Golf Clubu v Hradci Králové.

Růst úroků

Z důvodu zvýšené nejistoty po útoku na Irán došlo k významnému růstu cen peněžních zdrojů (měřeno sazbami IRS 3y a 5y). Od ceny peněz se odvíjí úroky např. na hypotečních úvěrech. V poslední době jsme tak mohli pozorovat zdražení u některých bank i o 0,5 %.

Likvidace

Mnoho lidí se může cítit, že při jednání s pojišťovnou tahá za kratší konec provazu. O tomto tématu jsme si před nějakou dobou povídali se zakladatelem právní kanceláře EUCS Lukášem Kaplanem, která klientům pomáhá získávat správnou výši plnění.